이미지 확대보기

이미지 확대보기

RBC 제도는 보험사가 예상하지 못한 손실이 발생해도 보험계약자에 보험금 지급 의무를 이행할 수 있도록 책임 준비금 외에 추가로 순자산을 보유하도록 하는 것을 말한다.

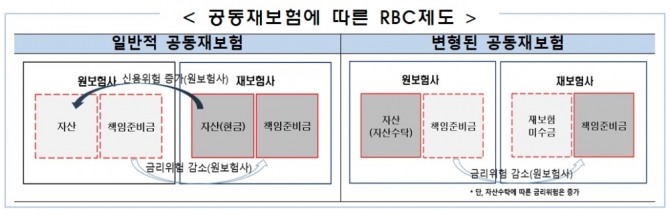

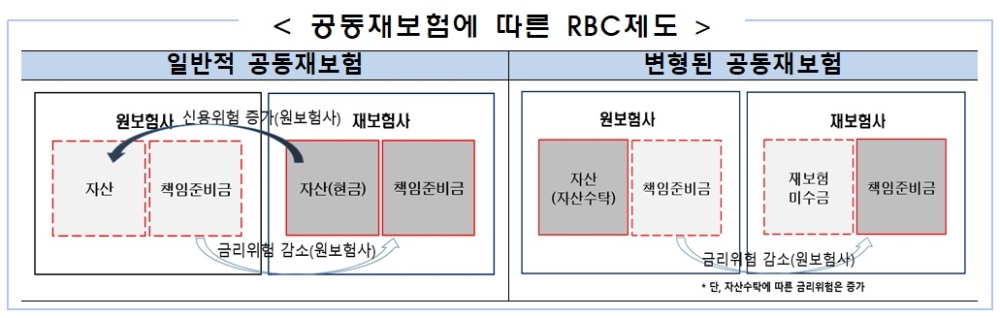

우선 금리·신용위험액 산출시 공동재보험에 반영할 방침이다.

원보험회사가 공동재보험을 통해 보험부채를 재보험사에 출재한 경우 RBC 금리위험액 산출시 해당 출재계약을 보험부채 익스포져에서 차감한다.

또 원보험회사는 공동재보험계약에 따라 재보험사에 이전되는 자산(재보험자산)에 대해 재보험회사의 신용도에 따른 신용위험을 반영한다.

증권시장안정펀드 위험계수도 하향조정한다. 증권시장안정펀드의 실질 위험과 특수성을 고려해 증권시장안정펀드 출자액에 적용되는 신용․시장 위험계수를 개별주식의 위험계수보다 낮은 6%를 적용할 계획이다.

헤지목적 금리파생상품에 대해서는 RBC 금리위험액 산출시 금리부자산 익스포져·듀레이션에 반영해 금리위험액을 경감할 수 있도록 기준을 정비한다.

이같은 개정사항은 오는 30일부터 시행될 예정이며, 금리위험액 산출 시 헤지목적 금리파생상품 반영은 9월 30일 시행된다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com