이미지 확대보기

이미지 확대보기

공시 기준 계약액만 1조원을 넘어서는 규모다.

한화디펜스는 지난 30일 계약금액 3803억원 규모의 K56 탄약운반장갑차 4차 양산 사업을 따냈다고 공시했다.

지난달 25일엔 2516억원 규모 30㎜ 차륜형대공포를 최초로 양산했다는 내용과 22일에는 2383억원 규모의 천마 체계 외주정비 등 사업을 방위사업청으로 부터 수주했다는 소식을 전했다.

또한 지난달 19일에는 1943억원의 K9A1자주포 성능개량 사업 수주를 공시했다.

업종 특성상 수주 내용 공시가 주가에 반영되는 속도는 느린편이다.

방산을 담당하는 애널리스트들은 한목소리로 한화에어로스페이스가 저평가 국면이라고 강조하고 있다.

KB증권의 정동익 연구원은 지난달 23일 한화에어로스페이스에 대한 목표주가를 기존 3만 원에서 3만2000원으로 상향 조정했다.

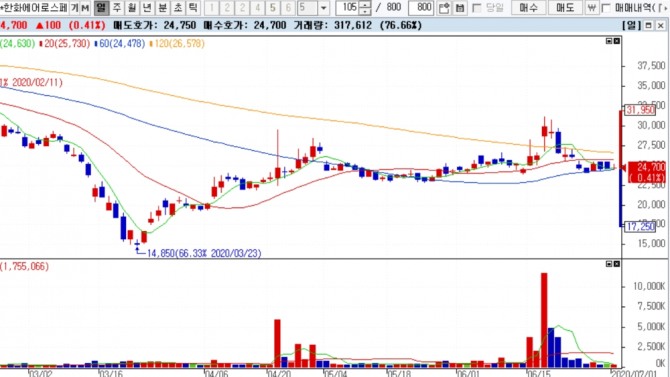

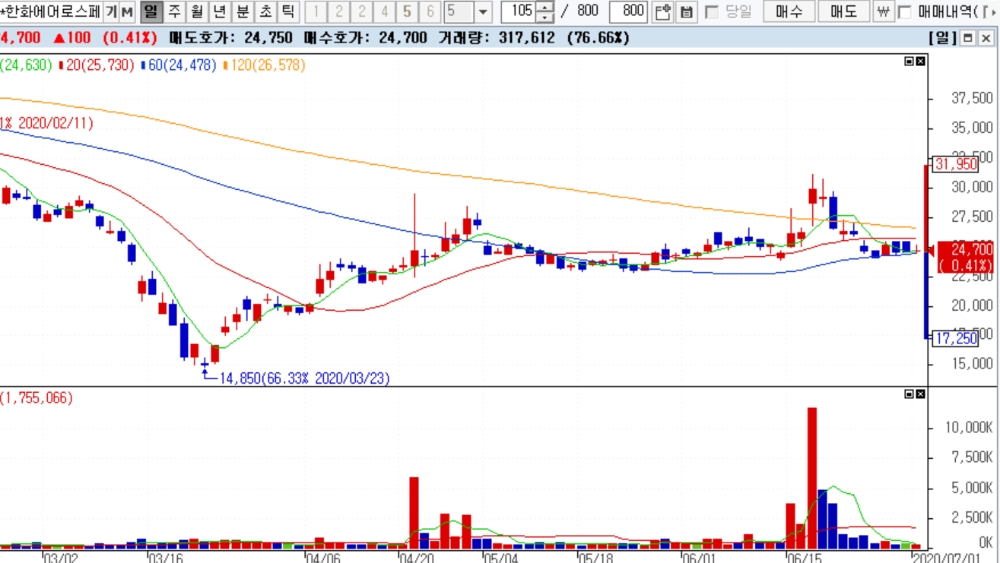

1일 한화에어로스페이스 주가는 2만4700원으로 장을 마감했기에 종가 기준으로 보면 약 29.5%의 상승 여력이 있는 셈이다.

최근의 국제 정세도 추가 수주에 대한 기대감이 상존하고 있다.

지난달 발생한 중국과 인도의 국경분쟁이 점차 심화되고 있는 상황에서 인도의 수주 가능성에도 관심이 필요해 보인다.

인도의 경우 현재 K-9자주포 100문 도입사업을 진행 중에 있으나, 중국과의 국경분쟁을 계기로 지연중인 3조원 규모 대공화기 도입사업에 속도를 낼 가능성도 있을 것으로 예상되기 때문이다.

대신증권도 지난달 26일 이것 저것 다 감안해도 한화에어로스페이스의 주가는 저평가 국면이라는 점을 강조했다.

이 회사 이동헌 연구원은 한화에어로스페이스의 목표주가를 3만 원으로 유지했다.

대신증권이 추정한 올해의 실적은 매출액은 전년 동기 대비 0.9% 감소한 1조3863억 원리며, 영업이익은 전년 동기 대비 32.5% 감소한 532억 원이 될 것으로 각각 추정했다.

이 연구원은 현 실적과 주가 상황은 코로나19에 따른 우려들이 충분히 반영된 것으로 판단했으며, 내년도 코로나19에 따른 이연 수요가 반영되면서 실적개선을 기대했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)