이미지 확대보기

이미지 확대보기

9일 한국거래소에 따르면 GS리테일 주가는 이날 오전 9시 27분 현재 전거래일 대비 0.40% 내린 3만7600원에 거래되고 있다.

외국인투자자의 경우 CS가 1694주 순매도 중이다.

GS리테일 주가는 폭락장에 지난 3월 23일 장중 2만5100원으로 급락했다. 5월부터 본격반등하며 지난달 14일 장중 4만4900원까지 급등했다.

이후 차익매물이 나오며 주가는 3만5000원-4만 원 박스권에 맴돌고 있다.

증권가는 2분기가 아니라 하반기 실적개선을 염두해 대응해야 한다고 분석하고 있다.

한화투자증권에 따르면 2분기 연결기준 매출액은 2조3129억 원+0.2%, 이하 전년 대비), 영업이익은 772억 원(+0.4%)으로 추정한다.

나은채 한국투자증권 연구원은 "편의점도 코로나19에 따른 트래픽의 부진 영향으로 2분기 실적은 기대치를 밑돌 것”이라고 내다봤다.

관건은 하반기다. 전문가들은 하반기 실적개선 전망에 힘을 싣고 있다.

오린아 이베스트증권 연구원은 “2분기 실적이 시장 기대치를 하회해도 하반기 회복과 2021년 성장성이 재점화될 수 있다”며 “주가는 긍정시각을 유지한다”고 평가했다.

남 연구원은 “하반기의 경우 부분개학과 방학 시점 차이에 따른 영향과 11월 호텔 리뉴얼 오픈으로 실적 개선은 조금씩 이루어질 가능성이 높다”고 말했다.

나 연구원도 “편의점 기존 점 매출 역성장폭이 3-4월을 바닥으로 개선되며 슈퍼 부문 체질 개선, 내년 호텔 부문 정상화 등 수익성 개선 여지는 높다”며 “고점에서 약 20% 주가가 하락하면서 밸류에이션(가치평가) 부담도 낮아 2분기 저점, 성수기와 2021년을 염두한 매수관점을 제시한다”고 분석했다.

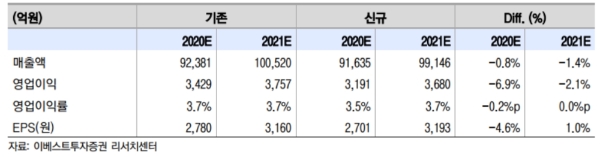

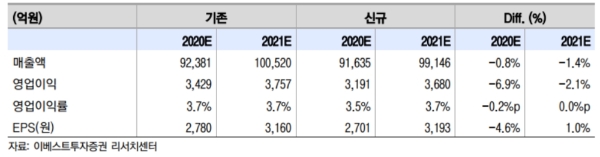

목표가의 경우 한화투자증권 6만 원, 이베스트투자증권 5만 원, 한국투자증권 4만5000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.