이미지 확대보기

이미지 확대보기

13일 한국거래소에 따르면 한미약품 주가는 이날 오전 9시 26분 현재 전거래일 대비 0.63% 내린 23만6500원에 거래되고 있다.

외국인 투자자의 경우 CS가 774주 순매도에 나서고 있다.

한미약품 주가는 폭락장의 영향에 주가가 장중 21만3500원까지 떨어졌다. 최근 반등장세에도 주가는 부진하다. 이달 25만 원이 무너진 뒤 23만 원대에서 조정을 받고 있다.

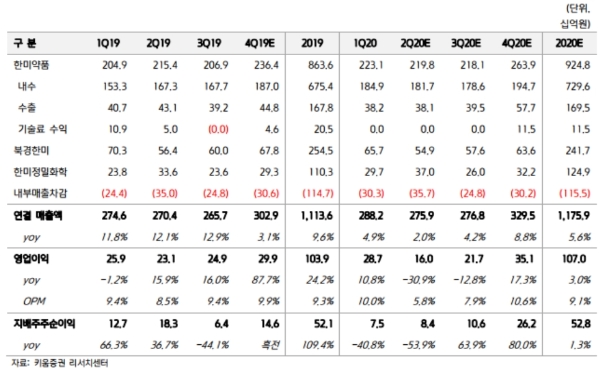

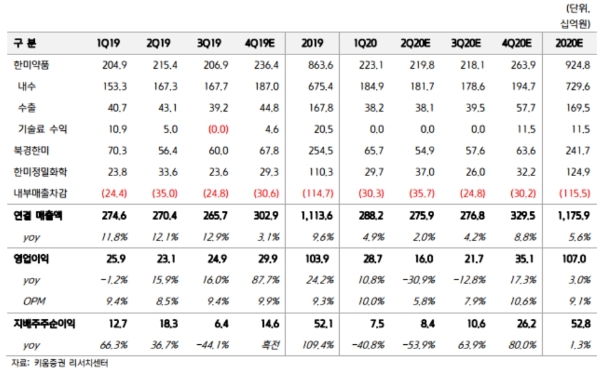

증권가의 실적전망은 불투명하다.

키움증권은 2분기 연결 매출액 2759억 원(+2%, 이하 전년 대비), 영업이익 160억 원(-31%)으로 시장기대치 대비 매출액과 영업이익은 각각 3%, 22% 밑돌 것으로 추정하고 있다.

허혜민 키움증권 연구원은 "아모잘탄 패밀리, 로수젯, 에소메졸 등 주요 개량신약 품목들의 성장 지속이 전망되나, 전년동기 대비 마일스톤(기술료) 유입이 부재하고 연구개발(R&D) 비용 증가로 영업이익이 역성장할 수 있다”고 말했다.

선민정 하나금융투자 연구원은 " 코로나19의 여파에 북경한미약품의 매출액은 전년대비 약 20%가량 감소할 것으로 예상된다”며 “북경한미약품은 매분기 약 100억원 이상의 영업이익달성으로 연결기준 영업이익 증가에 크게 기여한 것과는 달리 올해는 전년대비 절반 수준에 그칠 것”이라고 말했다.

신약가치에 대해서도 의견이 분분하다.

박재경 하이투자증권 연구원은 "신약인 에페글레나타이드 반환에 따라 에페글레나타이드의 파이프라인(신약후보물질)의 가치를 기존 5880억 원에서 2940억 원으로 하향조정한다”며 “임상 3상 진행 계획에 따라 추가조정도 가능하다”고 지적했다.

선연구원은 "한미약품의 R&D 모멘텀은 여전히 유효하다”며 “저점 매수를 시도할 수 있는 구간이다”고 덧붙였다.

목표가의 경우 하나금융투자 37만 원, 하이투자증권 29만 원, 키움증권 28만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.