이미지 확대보기

이미지 확대보기

15일 한국거래소에 따르면 오리온 주가는 이날 오전 9시 38분 현재 전거래일 대비 2.80% 내린 13만9000원에 거래되고 있다.

외국인투자자의 경우 모건스탠리 1만1658주, 제이피모건 8878주 순매도에 나서는 반면 메릴린치 1만2860주, C.L.S.A 5844주 순매수에 나서고 있다.

오리온 주가는 폭락장에 지난 3월 10만 원선이 무너지기도 했다. 그 뒤 본격 반등하며 이날 8일 장중 15만3500원까지 올랐다. 최근 차익매물이 나오며 주가는14만 원선으로 밀린 상황이다.

시장에서 2분기 깜짝 실적에 무게를 두고 있다.

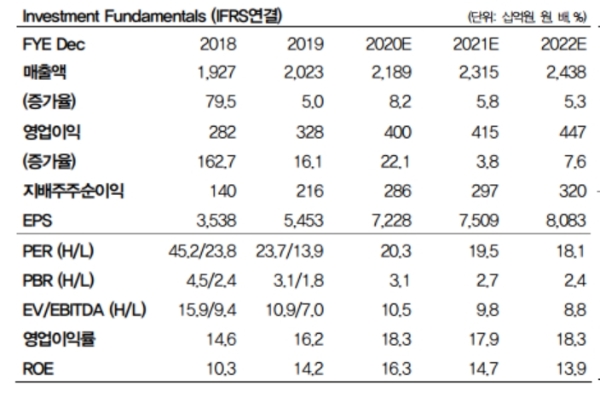

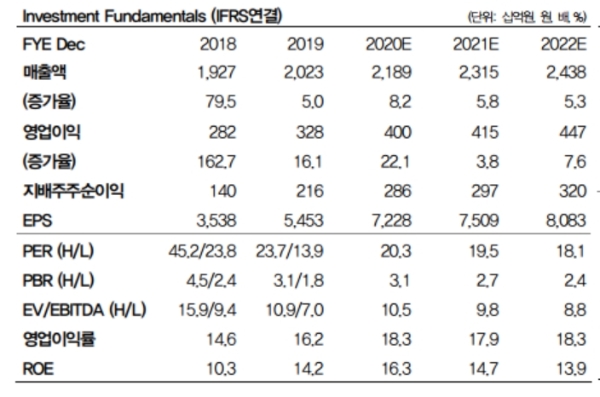

DB금융투자는 2분기 오리온의 연결기준으로 매출 5103억 원, 영업이익 890억 원으로 전년 대비 각각 15.3%, 77.4% 증가할 것으로 추정하고 있다. 이는 시장기대치(영업이익 740억 원)를 웃도는 수준이다.

차재헌 DB금융투자 연구원은 "중국에서의 판매량회복과 시장점유율 상승, 베트남/러시아에서의 수익성 개선, 한국 제과시장에서의 시장지배력 상승 등을 감안할 때 영업이익은 시장기대치를 충분히 웃돌 수 있다”고 말했다.

이경신 하이투자증권 연구원은 "중국 매출액은 지난달 730억 원(+19.5% 이하 전년 대비)으로 성장세가 이어졌다”며 “3분기 계절성수기와 국경절을 앞두고 스낵 재고를 일시조절하는 시기임에도 전년동기대비 성장률은 견조한 것을 감안하면 7월 이후 성장세 확대에 대한 기대를 유지할 필요가 있다”고 진단했다.

이 과정에서 높은 영업이익률도 주목해야 한다는 분석도 나온다.

이정은 한국투자증권 연구원은 "경쟁사 5%대의 영업이익률과 비교하면 오리온은 15%대의 높은 이익률 유지하고 있다”며 “이는 신제품을 적극 출시할 수 있는 원동력이며, 성장이 정체된 국내 제과시장에서 꾸준히 외형 확장이 가능한 이유다”고 평가했다.

이 같은 실적개선 추세를 감안하면 주가도 꾸준히 오를 수 있다는 지적이다.

이경신 연구원은 "코로나19로부터 예상대비 빠른 실적회복세를 보여 주가상승에도 영업실적 증가에 따른 밸류에이션(가치평가) 매력이 부각되고 있다”며 “이익레벨 확대에 근거한 배당확대의 가능성도 주가의 매력도를 높이는 요인으로 작용할 것”이라고 내다봤다.

목표가의 경우 DB금융투자 18만 원, 하이투자증권 17만 원, 한국투자증권 16만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)