이미지 확대보기

이미지 확대보기

5일 한국거래소에 따르면 키움증권은 이날 전거래일 대비 5.00% 오른 10만5000원에 거래되고 있다.

키움증권 주가는 폭락장에 지난 3월 19일 5만 원까지 추락했다. 지난 6월, 7월 8만5000원에서 9만 원 박스권에 맴돌았으나 이날 박스권을 돌파하며 장중 11만3000원까지 올랐다.

증권사는 주가의 추가상승 쪽에 무게를 두고 있다. 실적개선 기대가 현실이 되고 있기 때문이다.

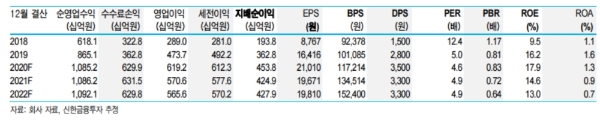

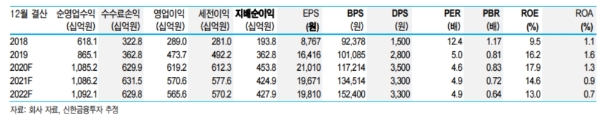

키움증권은 4일 공시를 통해 2분기 잠정 연결 영업이익 3140억 원(+2,934.9%, 이하 분기 대비), 지배주주 순이익 2199억 원(+2,227.7%)을 기록했다고 밝혔다.

이는 시장기대치(순이익 1715억 원)를 크게 웃도는 깜짝 실적이다.

임희연 신한금융투자 연구원은 “사상 최대 분기 실적으로 주식시장 호황에 수탁수수료가 34.5% 늘었다”며 “리테일 세부내역을 보면 국내주식 수수료 58.1%, 해외주식 수수료 18.5%, 선물옵션수수료 71.1% 증가했다”고 평가했다.

박혜진 대신증권 연구원도 “2020년 브로커리지 수수료수익이 6300억 원으로 전망된다”며 “넘치는 유동성으로 브로커리지수수료수익이 실적개선을 뒷받침할 것”이라고 내다봤다.

김고은 메리츠증권 연구원도 "일평균 거래대금이 21조 원으로 전분기 대비 45.5% 증가하고 개인 비중이 77.4%까지 상승하며 전체 브로커리지 시장점유율이 22.0%까지 확대됐다”며 “신용이자를 추구하는 모델에서 보완 자본발행이 필요없는 해외주식 브로커리지로 수익구조가 변화되는 점도 좋다”고 평가했다.

목표가의 경우 신한금융투자, 대신증권 모두 13만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.