이미지 확대보기

이미지 확대보기

6일 한국거래소에 따르면 셀트리온 주가는 이날 오전 9시 6분 현재 전거래일 대비 1.11% 내린 31만1500원에 거래되고 있다.

셀트리온 주가는 폭락장에 13만8000원까지 추락했다. 지난 6월부터 본격반등하며 지난달 20일에 장중 33만9500원까지 뛰었다. 이후 차익매물이 나오며 30만 원선에서 제자리걸음을 하고 있다.

증권가가 추가상승에 무게를 두는 이유는 성장성에 대한 기대때문이다.

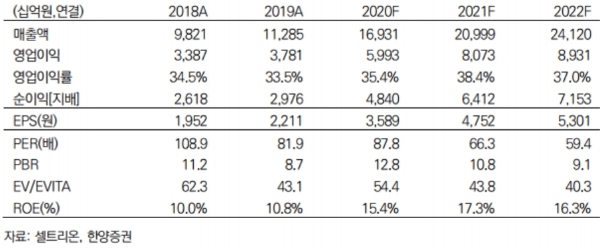

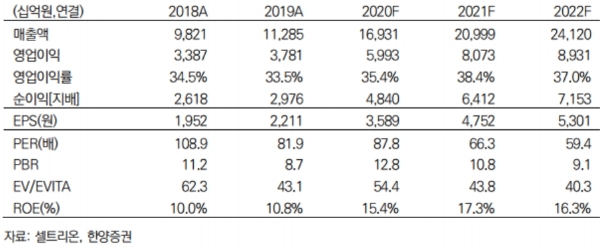

한양증권에 따르면 올해 매출액과 영업이익은 각각 1조7069억 원(+51.3% 이하 전년 대비), 6067억 원(+60.5%)으로 추정하고 있다.

매출액 성장률은 51.3%로 역대 최대 상승률이다.

오병용 한양증권 연구원은 "하반기 미국에서 트룩시마의 급격한 점유율증가가 예상되며, 유럽에서 램시마SC의 본격적인 판매효과가 반영될 것”이라고 말했다.

매년 1개 이상의 바이오시밀러의 출시를 밝힌 셀트리온의 계획이 현실로 바뀌고 있다. 존슨앤존슨의 인터루킨 저해 치료제인 스텔라라와 제넨테크의 졸레어 바이오시밀러의 임상계획을 확정 발표했다.

스텔라라 바이오시밀러(CT-P43)은 임상 1상에 진입했고, 하반기부터 3상도 병행해, 특허만료 시점인 2023년부터 미국과 유럽시장에 순차적으로 진입할 것으로 기대된다. 졸레어 바이오시밀러(CT-P39)도 2022년까지 임상을 완료하고 2023년에 상용화할 계획이다.

한병화 유진투자증권 연구원은 “내년 상반기 유럽의약품청(EMA) 허가가 예상되는 휴미라 바이오시밀러(CT-P17)과 동일한 시점에 EMA 허가 신청 예정인 아바스틴 바이오시밀러(CTP16)도 시장진입을 대기중”이라며 “기존 상용화된 4개의 치료제에 추가로 4개가 확대되는 것이다”고 말했다.

오연구원은 "성장성을 보면 고밸류에이션(가치평가)은 정당화될 수 있으며, 현 구간에서는 밸류에이션 배수가 큰 의미가 없을 수 있다”며 “코로나 이후 주가는 올랐으나, 장기적으로 큰폭의 성장이 기대된다”고 덧붙였다.

이달미 SK증권 연구원은 "하반기까지 이어지는 양호한 실적성장세와 공매도 금지, 코로나 19 치료제 개발 등은 주가상승의 재료로 작용할 것”이라고 내다봤다.

목표가의 경우 한양증권 38만 원, SK증권 37만원, 유진투자증권 35만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.