이미지 확대보기

이미지 확대보기

이에 대해 한국개발연구원(KDI)이 '정책금리 인하는 금융불안으로 이어지지 않는다'는 취지의 보고서를 내놨다.

12일 KDI에 따르면 ‘금리인하가 은행 수익성과 금융안정에 미치는 영향’이라는 제목의 정책 연구보고서를 통해 “은행은 예금 시장에서 충분한 시장 지배력을 갖고 있고 대출의 만기를 조정할 수 있으므로 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있을 것”이라고 분석했다.

기준금리를 인하하면 금융 시스템의 핵심인 시중은행의 경영에도 영향을 미치기 때문에 수익성 하락 효과를 내 금융 불안을 초래할 수 있다는 시장 일각의 우려를 반박한 것이다.

황순주 KDI 시장정책연구부 연구위원은 "은행 예금금리는 기준금리보다 일정 비율만큼 낮게 책정되므로 기준금리 인하 폭보다 예금금리 하락 폭이 작고 대출금리도 단기 금리 변동과 무관한 장기대출 비중을 높일 수 있어 기준금리 인하에 따른 대출금리 하락 폭도 작다"고 설명했다.

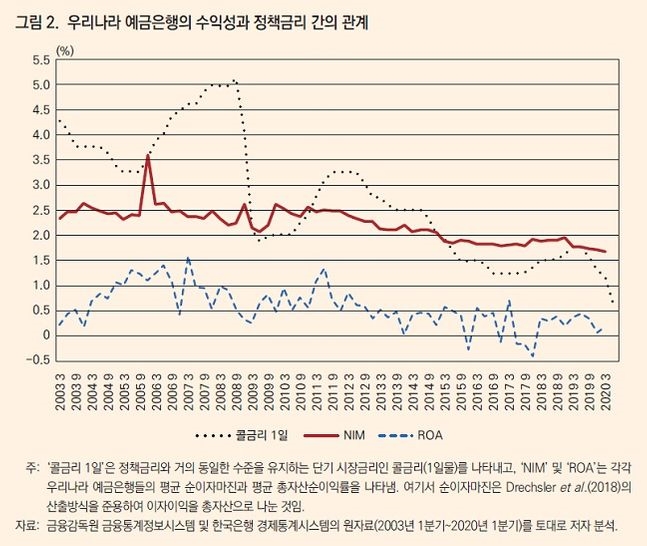

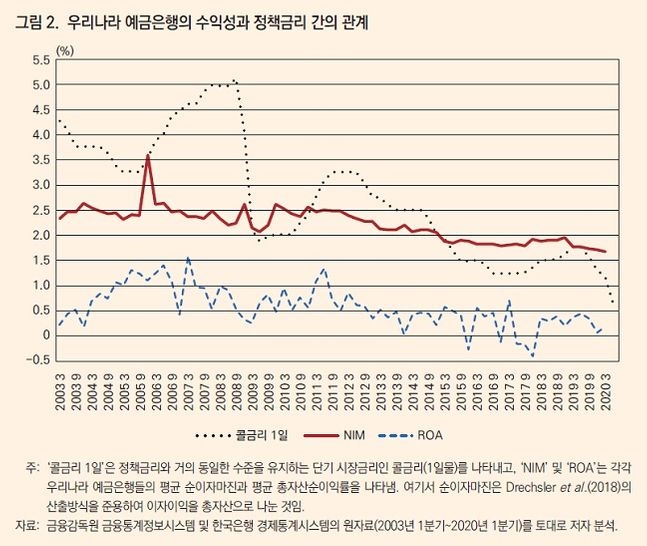

황 연구위원은 “실증 분석 결과 정책금리와 사실상 동일한 수준을 유지하는 콜금리가 1%포인트 변동할 때 예금금리는 0.53%포인트 변동하고 대출금리는 0.58%포인트 변동하기 때문에 순이자마진율(NIM) 변동은 0.05%포인트에 그쳐 통계적인 의미가 없다”고 밝혔다.

이어 “중앙은행이 기준금리를 인하할 때 은행 수익성 악화에 따른 금융 불안 가능성을 제약요인으로 고려할 필요는 없으나 가계부채 문제나 대외채무 등의 문제는 주의 깊게 고려해야 한다”고 덧붙였다.

이에 은행 관계자들은 시장 현실과 지나치게 괴리된 분석이라고 혹평했다.

은행의 수익이 되는 예금금리와 대출금리의 차이(예대금리차)가 1년 전보다 눈에 띄게 줄어들었고 순이자마진(NIM) 지표 역시 하락세가 선명한 상황인데 지극히 이론적인 부분에서만 분석했다는 것이다.

특히 한은이 기준금리를 0.25%포인트 내릴 때마다 NIM도 약 0.01%포인트씩 내려간다는 것이 통상적인 시장의 해석이지만 이를 무시한 연구 결과라는 지적도 있다.

실제로 한국은행이 매달 집계하는 예금은행 가중평균금리 현황에 따르면 지난해 6월 말 기준 2.28%포인트였던 예금은행의 예대금리차는 올해 6월 말 2.10%로 1년 사이 0.18%포인트 줄어들었다. 특히 올해 3월과 5월 두 차례 기준금리가 내려간 이후의 예대금리차 감소세는 더 뚜렷해졌다.

한 은행 관계자는 “은행의 예금시장 지배력은 과거와 달리 상당 부분 미약해졌다”면서 “금리 인하 이후 이미 수조원의 예금이 은행을 떠나 주식시장 등 다른 자본시장으로 이동한 상황에서 예금시장에 대한 지배력을 논하는 것은 현실과 동떨어진 이야기”라고 지적했다.

장원주 글로벌이코노믹 기자 strum@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)