이미지 확대보기

이미지 확대보기

14일 한국거래소에 따르면 셀트리온헬스케어 주가는 이날 전거래일 대비 3.70% 내린 10만4200원에 거래되고 있다.

셀트리온헬스케어 주가는 지난 3월 19일 장중 5만5800원으로 급락한 뒤 반등에 성공했다. 지난달 23일 장중 11만9300원까지 올랐다. 그 뒤 차익매물이 나온 뒤 10만4000원선에서 맴돌고 있다.

증권가가 셀트리온헬스케어 주가의 추가상승을 점치는 이유는 실적개선 기대가 현실로 바뀌고 있기 때문이다.

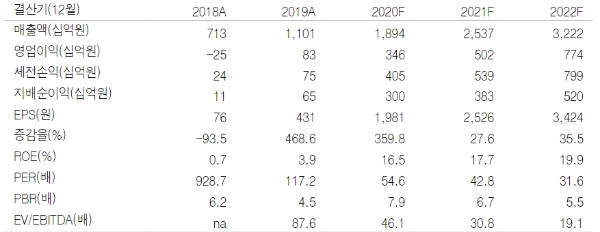

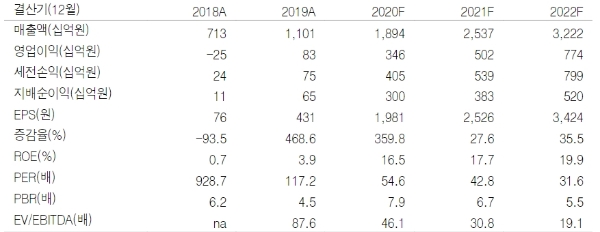

셀트리온헬스케어는 14일 공시를 통해 2분기 매출 4203억 원(이하 전년 대비 +47.6%), 영업이익 868억 원(+833.3%)을 기록했다. 매출은 시장기대치를 충족했으며, 영업이익은 시장눈높이를 웃돌았다.

전문가들은 혈액암 치료제인 트룩시마와 기존 제품의 판매시너지에 무게를 두고 있다.

이명선 신영증권 연구원은 "상반기는 트룩시마의 미국 매출 성장으로 실적개선이 이뤄졌으며, 하반기는 트룩시마의 매출 성장세 유지, 램시마SC의 유럽시장 확대( 최대 80%까지), 램시마IV 와 SC간의 실적시너지가 기대된다”고 말했다.

허혜민 키움증권 연구원도 "셀트리온이 개발중인 코로나치료제는 올해말 데이터발표가 예상된다”며 “결과에 따라 긴급승인 가능성이 있어 이 경우 전세계 판매권을 보유한 셀트리온헬스케어가 수혜를 입을 수 있다”고 말했다

신재훈 한화투자증권 연구원은 "코로나19항체 치료제는 셀트리온헬스케어 통해 글로벌 판매가 예정됐다”며 “다케다 제품도 빠르면 올해 11월부터 판매가 개시될 것”이라고 덧붙였다.

목표가의 경우 신영증권, 키움증권, 한화투자증권 등 15만 원으로 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)