이미지 확대보기

이미지 확대보기

10일 한국거래소에 따르면 삼성전기는 이날 오전 9시 31분 현재 전거래일 대비 1.04% 오른 14만5500원에 거래되고 있다.

삼성전기 주가는 폭락장과 맞물려 지난 3월 19일 장중 8만1700원으로 폭락했다. 이 가격대를 저점으로 주가는 상승 중이다. 지난 7월에 14만8000원까지 오르며 고점을 찍었다. 주가는 차익매물에 지난달 12만 원대로 하락했으나 이달 다시 반등하며 고점돌파를 시도하고 있다.

증권가는 3분기 실적개선 기대에 고점돌파에 무게를 싣고 있다.

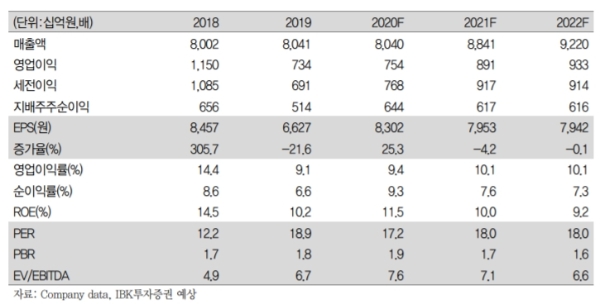

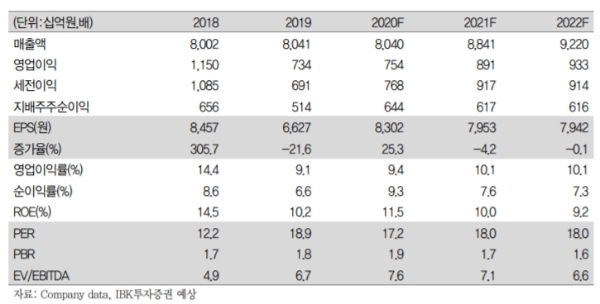

하이투자증권은 3 분기 실적은 매출액 2.2 조원(-3.2% 이하 전년 대비), 영업이익 2548억 원(+42.0%)으로 시장기대치를 웃돌 것으로 추정하고 있다.

주력제품인 MLCC 호조가 실적개선의 근거다. 적층세라믹콘덴서(MLCC, Multi Layer Ceramic Condenser, Multi Layer Ceramic Capacitor)는 반도체에 전기를 일정하게 공급하는 역할을 하는 핵심부품이다.

고의영 하이투자증권 연구원은 "적층세라믹콘덴서(MLCC)의 영업이익률 추정치를 기존 16.0%에서 18.1%로 상향했다”며 “외형이 확대되는 구간에서 MLCC의 수익성 개선폭은 시장의 기대이상이다”고 말했다.

스마트폰 수요가 회복되면 실적개선속도가 더 빨라질 수 있다는 기대도 나오고 있다.

주민우 메리츠증권 연구원은 “모듈솔루션은 플래그십 모델인 갤럭시노트20 시리즈의 출하량이 3분기 520만 대, 4분기 310만대로 예상돼 전분기 대비 큰 폭의 실적회복이 예상된다”며 “기판솔루션은 견조한 패키지 업황이 지속되는 가운데 북미 고객사향 회로기판(RFPCB) 출하가 시작된 효과가 반영돼 전분기 대비 실적이 크게 개선될 것”이라고 말했다.

주 연구원은 "MLCC 전방의 50~60%를 차지하고 있는 스마트폰(중화권) 수요가 회복된다면 MLCC 실적 개선폭은 더 가팔라질 수 있다”며 “실적과 주가 모두 하락위험이 아니라 상승기회를 대비해야 할 때다”고 조언했다.

목표가의 경우 메리츠증권 19만 원, IBK투자증권 18만5000원, 하이투자증권 17만5000원을 제시했다

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.