이미지 확대보기

이미지 확대보기

◇지분 100% 자회사 신설…물적분할로 반대주주 주식매수청국권 행사 못해

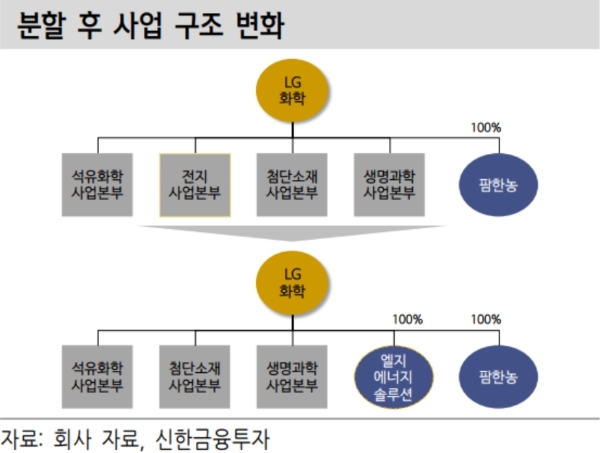

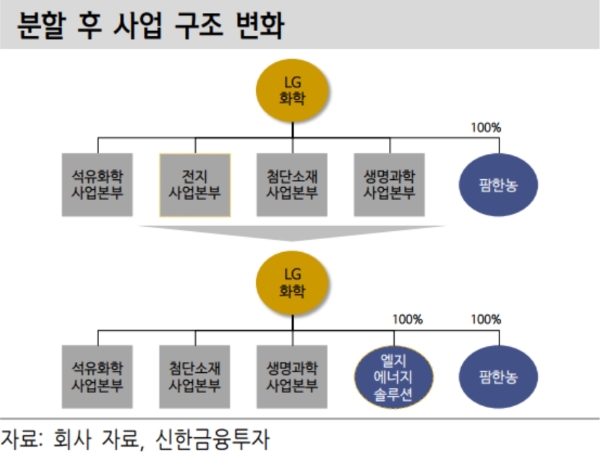

18일 업계에 따르면 LG화학 이사회는 배터리 사업부문을 독립법인으로 분할해 100% 자회사(LG에너지솔루션)로 만드는 물적분할을 결정했다. 물적분할은 기존 회사가 지분을 100% 보유한 회사를 신설하는 형태로 방식의 회사분할을 뜻한다.

분할 이후 소유구조는 ‘LG(지주회사) → 30.06% → LG화학→100%→LG배터리’로 바뀐다. 10월 5일 주주총회 권리행사와 주주결정 뒤 10월 30일 주주총회 특별결의(참석 주식수의 3분의 2와 총발행주식수의 3분의 1 찬성)를 거쳐 12월 1일 분할완료 등이다.

단 100% 자회사방식인 물적분할의 경우 기존 주주의 권리(발생주식수, 지분율 등)에 변화가 없기 때문에 주총 반대주주는 주식매수청구권을 행사하지 못한다.

물적분할 결정에 주가는 크게 널뛰기하고 있다.

한국거래소에 따르면 LG화학 주가는 17일 전거래일 대비 6.11% 내린 64만5000원에 거래를 마쳤다. 이날 개인이 물량을 쏟아내며 하락세를 이끌었다. 이날 개인의 팔자 규모는 1458억 원으로 순매도 1위를 기록했다.

개인이 불안한 이유는 지분율 희석 걱정 때문이다.

정용진 신한금융투자 연구원은 "물적분할 후 재원 마련 과정에서 지분율이 희석될 것이라는 불안(기업공개(IPO) 또는 3자배정 유상증자 가능성)이 주가에 반영됐다”면서 “신설법인의 상장시 구 LG화학 주주의 경우 신설법인을 간접 보유하는 것에 반해 앞으로 신규투자자들은 직접 보유가 가능한다는 점에서 기회비용 측면에서의 손실을 우려하고 있다”고 말했다.

◇배터리 자회사 IPO시 기업가치 재평가…지분율 희석요인도 크지 않아

증권가는 물적분할 결정이 주주가치에 실보다 득이 많다고 분석하고 있다. 먼저 악재측면이다. 배터리 지분가치 희석화에 따른 투자가치 감소가능성이다. 배터리 자회사는 앞으로 배터리 투자에 필요한 자금을 확보하기 위해 상장을 통한 유상증자를 진행할 가능성이 높다. LG화학 기존 주주 입장에서는 배터리 자회사에 대한 지분율이 낮아져 배터리 지분가치가 감소할 수 있다.

단 지분율 희석요인은 크지 않다는 진단이다.

이지연 신영증권 연구원은 "앞으로 3년간 총 6조 원의 투자금이 필요하다”며 “시장에서 추정되는 전지사업부문의 기업가치밴드가 20조~30조 원이라면 희석되는 지분율도 20~30%에 불과할 것”이이라고 지적했다.

이보다 호재가 더 많다. 배터리 부문의 상장(IPO)에 따른 기업가치 재평가다.

백영찬 KB증권연구원은”배터리 전문기업인 중국 CATL과 삼성SDI의 2021년 예상 실적 기준 EV/EBITDA(상각 전 영업이익 대비 기업 가치)는 각각 33.2배, 16.7배인 반면 LG화학은 12.4배에 불과하다”면서 “이는 전지사업 가치가 주가에 충분히 반영되지 않았기 때문인데, 물적분할 이후 IPO시 전지사업부가 경쟁기업 대비 적정 밸류에이션(가치평가)을 받을 수 있다”고 지적했다.

황규원 유안타증권 연구원도 “IPO를 통해 투자비를 확보할 경우, 연간 3조 원 규모의 배터리 투자비를 충당할 수 있어 차입금 부담을 줄일 수 있다”면서 “공격배터리 투자에도 나설 수 있어, 현재 평가할 수 있는 배터리 가치인 55조 원을 추가로 높일 수 있다”고 분석했다.

넓게 보면 물적분할이 주주가치상승으로 확대될 수 있어 최근 주가조정을 저가매수 기회로 활용해야 한다는 조언이다.

원민석 하이투자증권은 “물적분할을 통해 전지사업부문이100% 연결자회사가 돼 기업실적과 주주가치의 펀더멘털(기초체력)에 변경사항은 없으며 상장시 순수한 배터리업체로 재평가받을 수 있다”며 “물적분할에 따른 주가급락은 매수기회다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)