한화투자증권의 손효주 애널리스트는 최근 발표한 오리온의 8월 월별 실적 업데이트에서 이같이 내다봤다.

오리온의 8월 주요 법인별 월별 실적 발표에 따르면, 한국 법인 매출액은 전년 동월 대비 2.3% 증가한 615억 원, 영업이익은 17.3% 감소한 67억 원으로 나타났다. 제주 용암수 관련 비용 증가로 영업이익은 감소했다.

중국 법인 매출액은 1070억 원으로 전년 동월에 비해 17.8% 늘었고 영업이익은 205억 원으로 9.6% 증가했다. 신조오로나바이러스감염증(코로나19) 사태로 획득한 시장점유율 확대가 지속되고 있는 데다 주력 제품 판매 호조로 견실한 성장률을 기록한 것으로 평가됐다.

베트남 법인 매출액은 1년 전에 비해 12.7% 증가한 249억 원, 영업이익은 13.2% 늘어난 60억 원으로 평가됐다.

러시아 법인의 매출액은 25.8% 급증한 78억 원, 영업이익은 무려 60% 증가한 16억 원으로 집계됐다.

한화투자증권은 "베트남과 러시아 사업은 제품 카테고리 확장으로 좋은 실적을 냈다"고 분석했다.

하반기 전망과 관련해 손효주 애널리스트는 "올해 하반기 베이스 부담으로 성장성 둔화되지만 해외 부문 견실한 성장은 지속될 것"으로 내다봤다.

2019년 하반기 베이스 부담이 높다는 점과 경쟁사가 차차 마케팅을 강화시켜 나갈 가능성이 있다는 점에서 하반기 실적 성장은 상반기 대비 둔화될 것으로 그는 예상했다.

손 애널리스트는 그러나 국내와 해외에서 신제품 출시로 시장점유율 확대가 지속되면서 성장 추세가 지속될 것으로 기대했다.

그는 특히 중국에서 이번 코로나19 사태가 오리온에게는 시장 점유율 확대에 대한 기회로 작용하고 있다는 점에서는 긍정적인 의미가 크다고 판단했다. 아울러 베트남과 러시아에서도 카테고리 확장과 신제품 출시를 통해 견실한 성장이 지속될 것으로 예상했다.

이미지 확대보기

이미지 확대보기

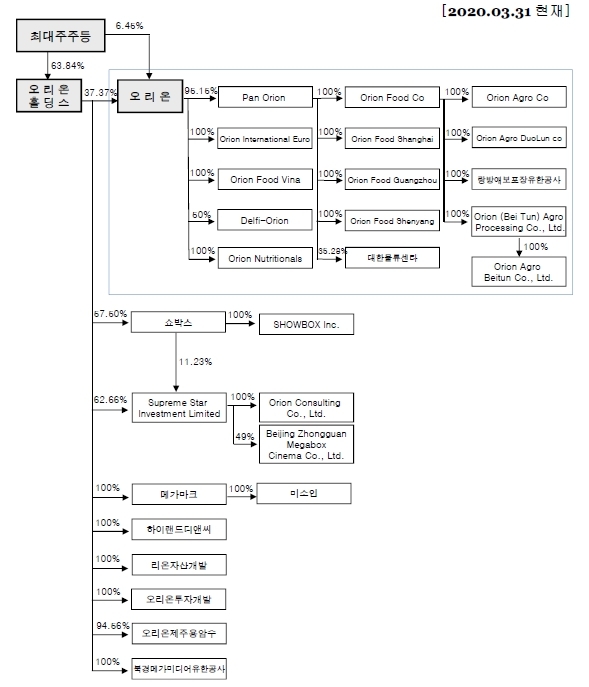

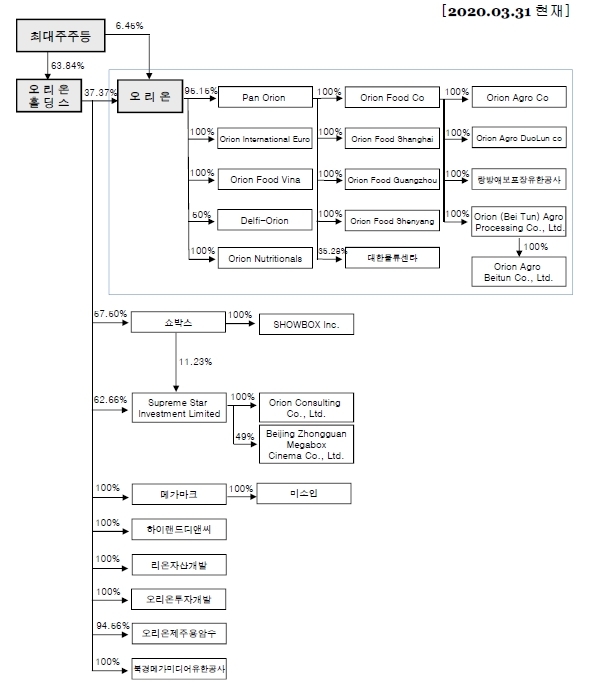

한편, 오리온은 제과 부문 인적분할로 새로 설립된 회사로 매출 증가와 수익성 상승을 보이고 있다는 평가를 받고 있다. 오리온은 지난 2017년 6월 오리온홀딩스(옛 오리온)의 과자류 제조와 판매 부문을 인적분할방식으로 사업회사로 신규 설립돼 2017년 7월 한국거래소에 재상장했다. 이재경(62) 대표이사 사장이 2015년부터 경영을 맡고 있다.

현재 오리온은 비스킷, 파이, 껌, 초콜릿, 스낵 등 과자류를 익산, 청주 공장에서 생산해 국내외에 판매하고 있다. 주요 제품은 초코파이, 고래밥, 초코칩쿠키 등이다.

매출 증가에 따른 원가 판관비 부담의 완화로 전년동기대비 영업이익률이 개선됐다. 보험차익 발생 등으로 법인세비용 증가에도 순이익률이 오름세를 보였다.

홍진석 글로벌이코노믹 증권전문기자 dooddall@g-news.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[초점] 美 소매판매 증가·고용 호조 '쌍끌이'...1분기 성장률 3% 상회 예상](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416062439011236b49b9d1da17379164136.jpg)