이미지 확대보기

이미지 확대보기

29일 한국거래소에 따르면 롯데하이마트 주가는 이날 오전 9시 30분 현재 전거래일 대비 1.00% 오른 3만450원에 거래되고 있다.

외국인 투자자의 경우 씨티그룹이 3158주 순매도한 반면 메릴린치가 2109주 순매수중이다.

롯데하이마트 주가는 지난 6월 29일 장중 3만9800원으로 고점을 찍은 뒤 차익매물이 나오며 조정세를 나타내고 있다. 지난달부터 이달 28일까지 2만8000원 대에서 3만2000원대 박스권에 맴돌고 있다.

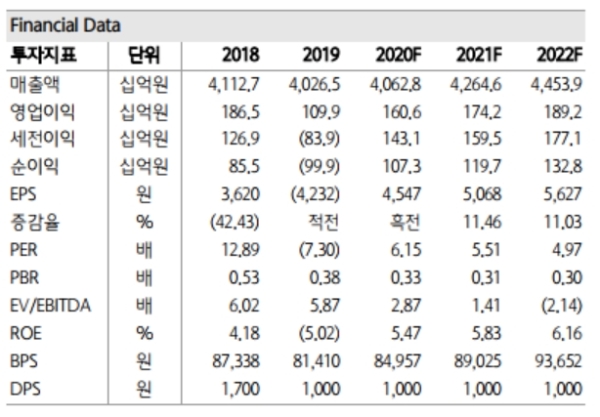

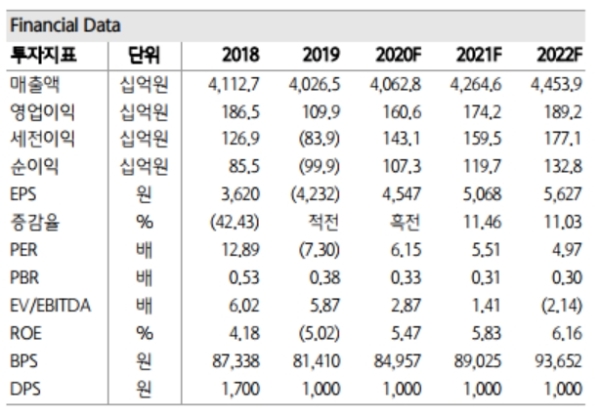

증권가가 박스권 돌파를 점치는 이유는 3분기 실적개선이 유력하기 때문이다.

하나금융투자는 3분기 영업이익은 600억 원 수준으로 전년 대비 79% 증가할 것으로 추정하고 있다.

박종대 하나금융투자 연구원은 " 긴 장마로 에어컨 매출이 전년 대비 20% 감소하지만, 냉장고/세탁기/건조기/PC 등 이외 대형가전 매출이 20% 안팎으로 증가하면서 외형성장을 견인할 것”이라며 “코로나19로 집에 머무는 시간이 많아지고, 여행 수요가 유형상품 소비 수요로 이전하면서 가전/가구 등 내구재 소매판매가 크게 늘고 있다”고 말했다.

차재헌 DB금융투자 연구원은 " 숍인숍 등 효율성이 하락한 기존점에 대한 구조조정을 지속하고 특화 점포 출점 등을 통한 기존점 효율성 개선에 집중하고 있다”며 “ 점포 구조조정을 통한 효율성이 향상을 눈여겨봐야 한다”고 말했다.

남성현 한화투자증권 연구원도 "하반기에도 효율비 통제를 기대된다”며 “비효율점포 폐점에 따른 효과도(영업적자점포+일부고정비 완화) 기대되는 만큼 영업레버리지(지렛대효과)는 더욱 확대될 것”이라고 내다봤다.

앞으로 실적개선세를 감안하면 저평가 매력이 있다는 분석이다.

박 연구원은 "현재 주가는 12개월예상 주가수익비율(PER) 5.7배”라며 “사업구조의 한계로 높은 밸류에이션(가치평가) 적용은 어렵지만, 실적개선만 갖고도 주가 상승여력은 충분하다”고 덧붙였다.

목표가의 경우 하나금융투자 4만7000원, DB금융투자 4만3000원, 한화투자증권 3만7000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)