이미지 확대보기

이미지 확대보기

21일 한국거래소에 따르면 엔씨소프트 주가는 이날 오전 9시 36분 현재 전거래일 대비 0.76% 오른 80만 원에 거래되고 있다.

엔씨소프트 주가는 지난 7월 6일 장중 99만7000원을 찍은 뒤 조정세가 뚜렷하다. 8월 3일부터 지난달까지 80만 원대에서 90만 원선 박스권 장세가 형성됐다. 이달 80만 원을 이탈했다.

증권가가 하반기 주가반전을 점치는 이유는 신작게임출시에 따른 실적개선이 기대되기 때문이다.

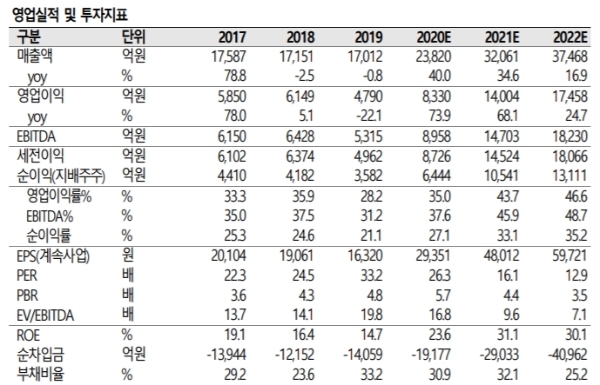

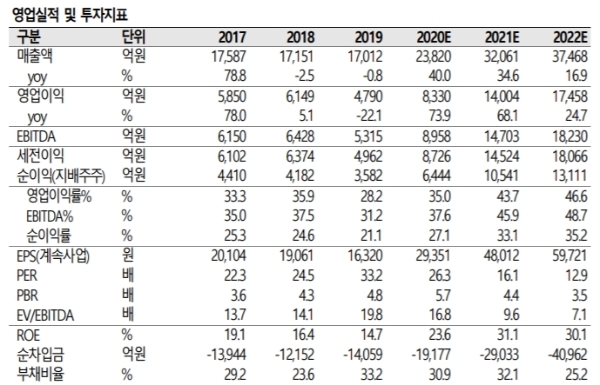

SK증권은 3분기 매출액 5548억 원(+40.5% 이하 전년 대비), 영업이익 2032억 원(+59.9%)으로 시장추정치(매출액 5650억 원, 영업이익 2079억 원)에 부합할 전망이다.

이진만 SK증권 연구원은 "모바일게임인 리니지M, 2M 3분기 평균 일매출이 각각 25억5000만 원 16억9000만 원 수준으로 예상된다”며 “리니지2M 매출 감소를 반등한 리니지M이 커버하며 3 분기 실적 선방에 기여할 것”이라고 말했다.

유안타증권이 보는 엔씨소프트의 3분기 실적기대는 이보다 높다. 3분기 매출액 5707억 원, 영업이익 2210억 원으로 시장기대치를 웃돌 것으로 보고 있다.

앞으로 신작게임발표 등을 감안하면 이번 조정이 기회라는 진단이다.

이진만 연구원은 "연내 출시 예정인 블소2, 리니지2M 대만 출시 지연 불안이 부각되며 주가 약 25% 가까운 단기 조정겪었다”며 “ 리니지M의 매출 반등, 역대급 내년 신작 라인업 등을 감안하면 매수기회”라고 진단했다.

이민아 대신증권 연구원은 "신작 출시 일정은 소폭 조정될 수 있으나 크게 걱정할 사항은 아니다”며 “넓게 보면 PC/콘솔 게임으로 출시될 프로젝트TL 등에 주목해야 한다”고 지적했다.

목표가의 경우 SK증권 120만 원, 유안타증권 112만 원, 대신증권 95만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.