이미지 확대보기

이미지 확대보기

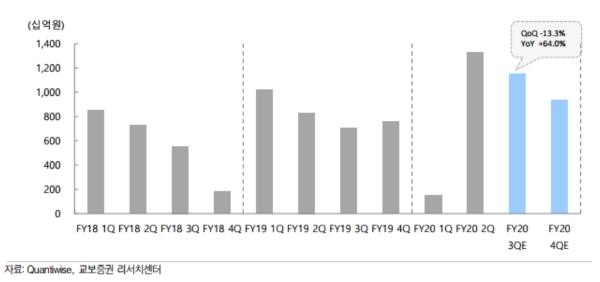

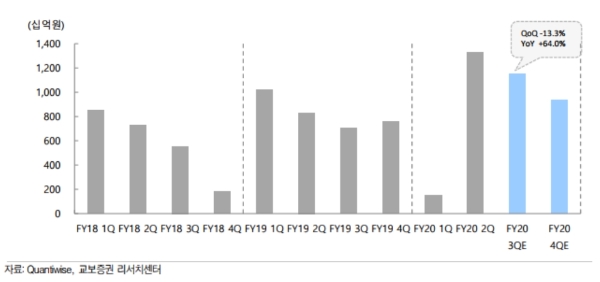

22일 업계에 따르면 금융정보업체인 에프앤가이드에 따르면 6개 주요 증권사의 3분기 연결기준 합산 순이익 추정치는 1조1064억 원으로, 전년 동기(7028억 원) 대비 57.4% 늘 것으로 추정하고 있다.

순이익 추정치를 보면 한국금융지주(한국투자증권)가 2435억 원으로 가장 많다. 미래에셋대우 2269억 원, 키움증권 1841억 원 , 삼성증권 1695억 원, NH투자증권 1562억 원, 메리츠증권 1262억원 등이다.

3분기 실적개선을 이끌 효자는 위탁매매부문이다. 위탁수수료의 잣대인 거래대금이 3분기 급증했기 때문이다. 한국거래소에 따르면 3분기 국내 증시의 일평균 거래대금은 27조6048억 원으로 전분기(21조7790억 원) 대비 26.7% 증가했다. 전년 동기보다는 221.5% 급증했다.

김지영 교보증권 연구원은 "개인주식투자의 증가가 이어지면서 국내외 주식거래량 증가에 따른 수탁수수료 수익이 전분기, 전년동기대비 각각 24.5%, 128.8% 늘어날 것으로 추정된다”고 위탁매매의 약진을 점쳤다.

투자은행(IB) 수수료 수익은 전분기와 비슷한 수준을 유지할 것으로 전망된다. 부동산 관련 딜(deal) 위축되나 대형 기업공개(IPO) 등 전통인수/주선수수료가 회복될 것으로 기대된다.

2분기 실적에 미치지 못하는 이유는 트레이딩과 상품손익의 부진이다. KB증권은 이 부문이 전분기대비 37.5% 감소할 것으로 추정하고 있다.

문제는 3분기가 아니라 4분기다. 그동안 실적개선에서 효자노릇을 톡톡히 한 위탁매매부문이 꺾일 가능성이 높기 때문이다.

KB증권은 내년 일평균거래대금을 13조9000억 원으로, 회전율을 182.8%로 전년 대비 각각 35%, 40% 급감할 것으로 추정하고 있다. 일평균거래대금이 3분기 정점을 찍고, 4분기는 물론 내년까지 하락할 가능성이 높다는 것이다.

강승건 KB증권 연구원은 "내년 일평균거래대금 전망치가 낮아지는 이유는 주식시장의 변동성이 꾸준히 확대될 수도 없으며 그 방향성도 우상향한다고 가정하기 어렵기 때문”이라며 “공매도 금지 연장기한이 내년 3월이며, 올해 말을 기점으로 양도소득세 부과대상이 3억 원으로 낮아진다는 점을 감안하면 지금의 높은 개인투자자의 참여비중도 낮아질 수 있다”고 내다봤다.

강연구원은 “3분기 일평균거래대금 증가로 IB실적정체와 채권평가이익 감소의 영향이 상쇄될 수 있으나 그 결과 위탁매매관련이익의 기여도는 2019년 29.0%에서 2020년 3분기 누계 46.6%수준까지 확대될 수 있다”며 “위탁매매의 높은 변동성으로 앞으로 증권사의 전체이익변동성도 확대될 수 있다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)