이미지 확대보기

이미지 확대보기

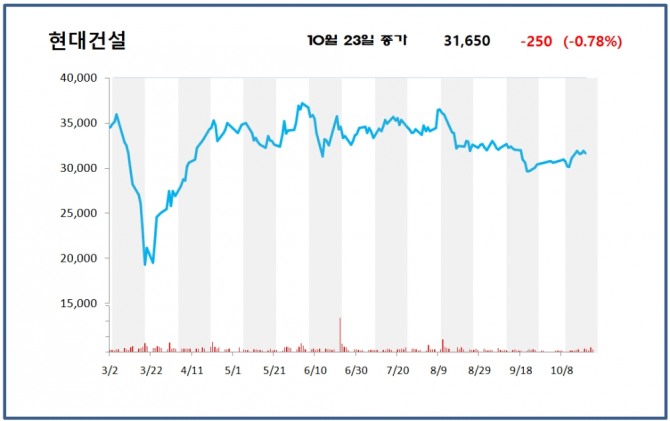

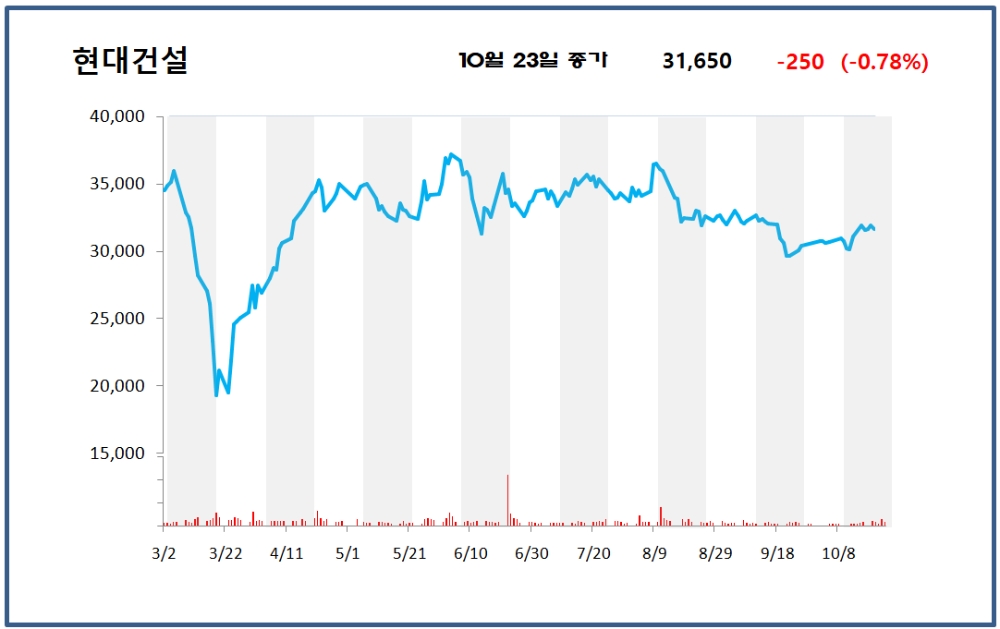

현대건설은 지난 23일 전 거래일 대비 0.78% 하락한 3만1650원에 장을 마감했다.

실적이 시장 기대치에 크게 못 미쳤다.

다른 건설사와 마찬가지로 매출액 부진은 예상 가능한 수준이었지만, 미청구공사에 대한 충당금 설정 약 500억원과 코로나 관련 비용 반영 약 600억원으로 인해 영업이익과 세전이익이 급감했다.

DB금융투자는 현대건설이 대형건설사 중 상대적으로 해외공사 비중이 높기 때문에 기성 지연과 비용 반영에 대한 리스크가 높은 편이이나, 국내 수주의 계절성과 해외 메가프로젝트의 낙찰자 선정 시점으 로 볼 때 목표치인 매출 25.1조원을 초과 달성할 가능성이 높다고 전망했다.

결과적으로 현재 실적보다는 미래에 초점을 뒀다.

불가피한 사유였다라고 하더라도 달성률이 낮은 것은 현대 건설의 신뢰도를 낮춘다는 점이지만, 현재 실적이 부진하더라도 수주를 통해 성장 동력을 확보하고 있다 는 점은 긍정적이라고 평가했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.