이미지 확대보기

이미지 확대보기

29일 한국거래소에 따르면 우리금융지주 주가는 이날 오전 9시 35분 현재 전거래일 대비 1.88% 내린 8890원에 거래되고 있다.

우리금융지주 주가는 지난 6월 4일 장중 1만750원 고점을 찍은 뒤 이달 28일까지 8000원에서 1만 원대 박스권에서 맴돌고 있다.

하지만, 증권가는 호실적 기대에 박스권 돌파에 무게를 두고 있다.

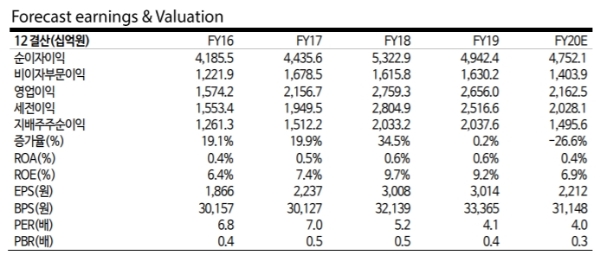

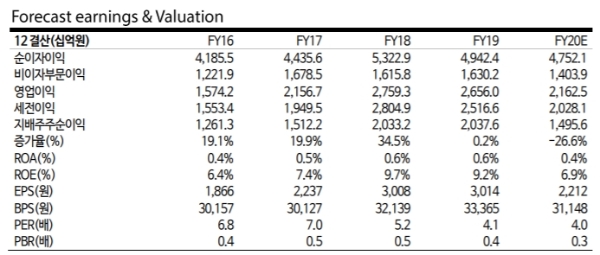

우리금융지주는 27일 공시를 통해 3분기 당기순이익(연결기준)은 5213억 원으로 전분기 대비 141.1% 증가했다고 밝혔다. 전년 대비 2.4% 소폭 감소했다. 이는 시장기대치를 웃돈 수준이다.

김지영 교보증권 연구원은 "이익이 전분기대비 개선된 이유는 코로나19 대유행(팬데믹)에 따른 순이자마진(NIM) 하락에도 꾸준한 대출성장에 따른 이자이익 시현과, 비이자이익 개선, 전분기 대손충당금 선반영 따른 부담이 줄었기 때문”이라고 말했다.

증권가는 자회사 확장에 따른 실적개선 기대에 무게를 두고 있다.

전배승 이베스트투자증권 연구원은 "타 금융지주와 비교하면 여전히 증권 등 호실적을 기록한 비은행 자회사가 부재한 영향으로 절대규모가 적게 나타나고 있다”며 “최근 아주캐피탈(저축은행 포함) 인수로 지주체제가 진전됨에 따라 경상이익력의 강화가 가능하다”고 분석했다.

이 같은 기대요인에 주가가 추가로 하락할 가능성은 크지 않다고 보고 있다.

은 연구원은 "그간 주가의 발목을 잡은 실적 쇼크, 낮은 자본비율, 비은행 이익기여도 등은 3분기를 기점으로 모두 개선 추세에 진입했다”며 “더 이상의 추가 밸류에이션(가치평가) 할인율 확대 가능성은 크지 않다”고 덧붙였다.

목표가의 경우 교보증권 1만1000원, 메리츠증권과 이베스트증권 1만1200원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.