이미지 확대보기

이미지 확대보기

최대주주가 보유한 주식 상속에 대해 과도한 세금을 물려 결국 기업을 헐값에 매각하는 경영인들이 속출하기 때문이다.

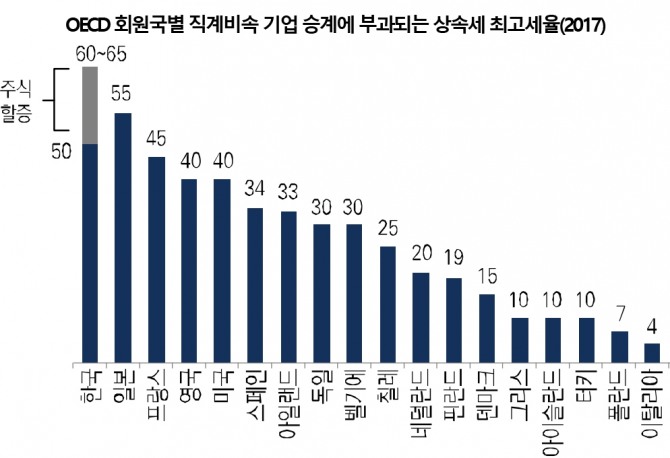

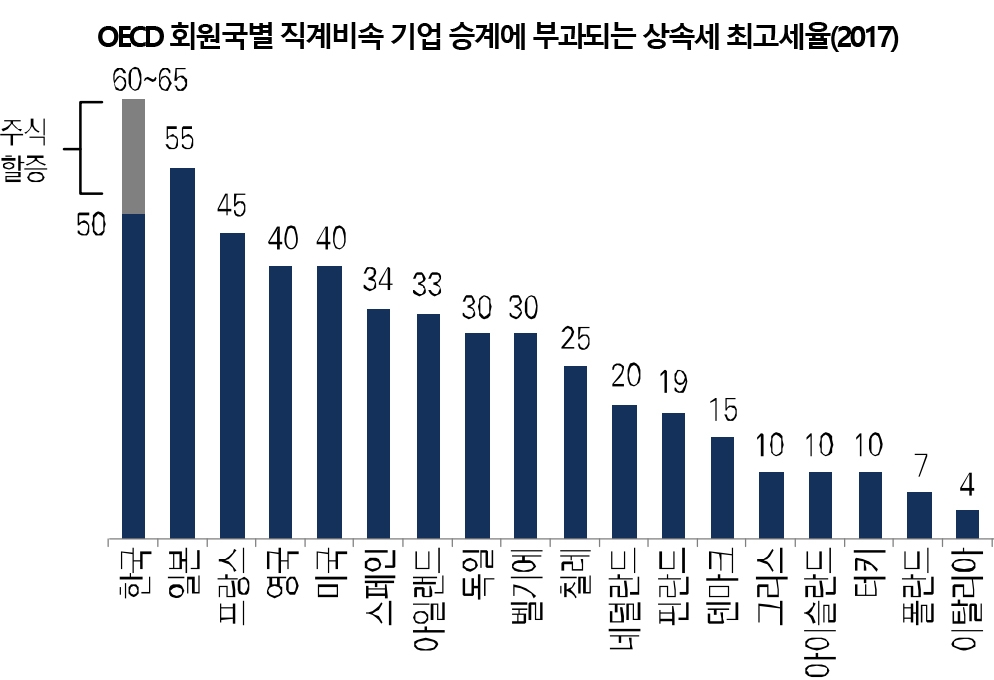

한국 상속세율이 세계적으로도 매우 높은 수준이라는 점은 이미 잘 알려진 사실이다.

숫자로 명시된 한국의 명목 최고세율은 50%로 선진국클럽인 '경제협력개발기구(OECD)' 회원국 가운데 최고 수준이다. 한국보다 상속세 명목 최고세율이 높은 나라는 일본(55%)뿐이다.

그러나 최대주주가 보유한 주식에 대해 할증을 부과하는 독특한 방식을 추가로 고려하면 기업을 승계할 때 최고세율은 60~65%로 일본을 넘어선다.

2017년 기준 주요국 상속세 최고세율을 보면 프랑스 45%, 미국 40%, 독일 30% 등이다. 상속세가 아예 없는 국가는 북유럽 선진국 스웨덴과 노르웨이를 비롯해 15개국에 이른다.

주요 선진국들은 상속세율이 높은 편이더라도 기업을 물려줄 때만큼은 다양한 감면 제도를 통해 승계 부담을 낮춰준다.

일본은 상장 주식에 대해 상한이 없고 비상장주식은 80%까지 상속세를 유예했다가 사후관리 단계에서 감면한다. 프랑스는 상장 여부와 상관없이 주식 가치의 75%까지 상속세를 면제한다.

이들 국가는 물려받은 기업을 매각하지 않고 경영을 지속하는지에 초점을 맞춘다.

미국은 1977년까지 상속세 최고세율을 무려 77%까지 올렸다가 경제활동 의욕을 과도하게 꺾는다는 이유로 현재 수준으로 낮췄다.

특히 한국의 '경영권 할증'과 비슷한 지배주주 보유 주식 할증 제도는 제한적으로 적용되고 반대로 할인도 가능하다.

상속세 감면 제도 덕분에 실제로 기업에 부과되는 평균 실효세율(추정값)은 일본(12.95%), 독일(21.58%), 미국(23.86%)이 한국( 28.09%)보다 낮다.

우리나라도 가업상속공제 제도가 있으나 적용 대상이 한정적이고 요건이 엄격해 활용하는 곳이 사실상 거의 없다. 2011년부터 2017년까지 연 평균 기업상속공제를 받은 건수는 단 76건으로 독일(1만 2513건)에 크게 못 미친다.

재계 관계자는 "상속세 부담으로 창업주나 그 다음 대에서 기업이 끊기는 일이 비일비재하다"고 전했다.

그는 "정부는 ‘100년 기업’의 중요성을 강조하고 있지만 상속세율만 보면 100년 기업으로 가는 길이 절망적"이라고 강조했다.

그는 또 "피상속인(기업을 물려받는 사람)이 경영을 포기하면 근로자 고용도 타격을 받을 수밖에 없어 과도한 상속세가 풍선 효과처럼 일자리를 없앨 수 있다"고 지적했다.

성상영 글로벌이코노믹 기자 sang@g-enews.com

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)