이미지 확대보기

이미지 확대보기

23일 한국거래소에 따르면 LG디스플레이 주가는 이날 오전 9시 30분 현재 전거래일 대비 0.33% 오른 1만5200원에 거래되고 있다.

LG디스플레이 주가는 지난 9월 14일 장중 1만7150원으로 52주 신고가를 경신했다. 그 뒤 차익매물에 지난달 30일 1만4000원까지 밀렸다. 이달들어 1만5000원으로 회복하며 주가는 다시 연중최고가 경신을 도전하는 모습이다.

증권가는 호실적 기대에 주가가 연고점을 돌파할 수 있다고 전망한다.

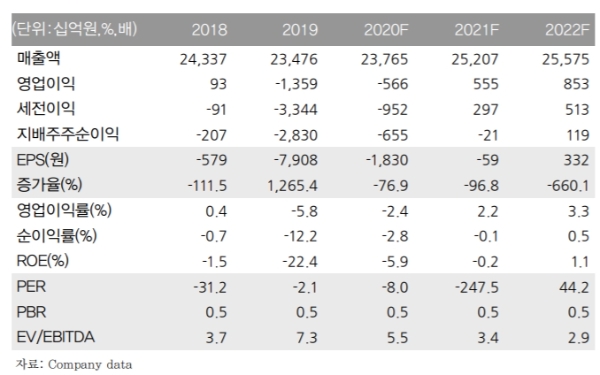

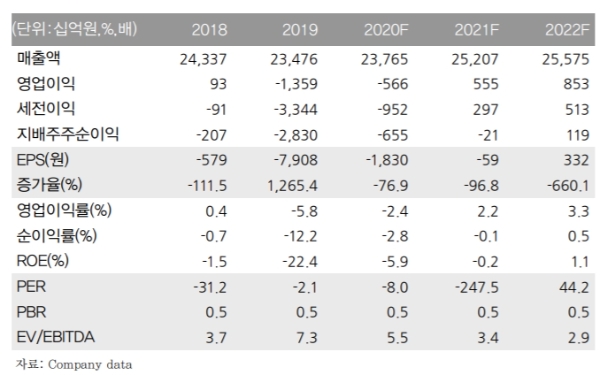

키움증권은 LG디스플레이의 4분기 영업이익을 2395억 원(+46% 이하 분기 대비)으로 추정하고 있다.

김소원 키움증권 연구원은 “원/달러 환율 하락 효과를 감안해도 기대 이상의 실적을 기록할 전망이다”면서 “IT 제품의 수요 강세가 2분기를 시작으로 단기모멘텀이 아닌 중장기 수요로 이어지고 있으며, TV 패널 수요 호조도 지속되고 있기 때문”이라고 분석했다.

김운호 IBK투자증권 연구원은 "LCD 패널 가격 상승세로 4분기 영업이익도 3분기와 유사한 수준을 유지할 수 있을 것”이라며 “현 수준의 가격은 LCD 수익성을 충분히 보전할 수 있으며 부진한 유기발광다이오드(OLED)는 점차 개선될 것”이라고 내다봤다.

김현수 하나금융투자 연구원은 “현 주가가 여전히 주가순자산비율이 0.47배 수준”이라며 "내년 영업흑자 전환을 감안하면 창사 이래 최대 적자를 기록한 최근 3년간의 멀티플을 기준으로 삼을 시 밴드상단이 가능하다”고 내다봤다.

김소원 연구원은 "우려한 내년 반기 적자폭도 예상 대비 크지 않을 것으로 판단되고, 2021년 중소형과 대형 OLED 사업 모두 물량 확대가 전망된다”며 “2021년 실적 턴어라운드에 집중한 매수 전략을 추천한다”고 덧붙였다.

목표가의 경우 키움증권, 하나금융투자 2만 원, IBK투자증권은 2만2000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.