25일 한국거래소에 따르면 롯데칠성 주가는 이날 전거래일과 같은 10만 원에 거래되고 있다. 외국인투자자의 경우 제이피모건이 1181주 순매도하는 반면 모건스탠리가 1319주 순매수하고 있다.

증권가는 실적개선 기대에 주가가 더 오를 수 있다는데 무게를 두고 있다.

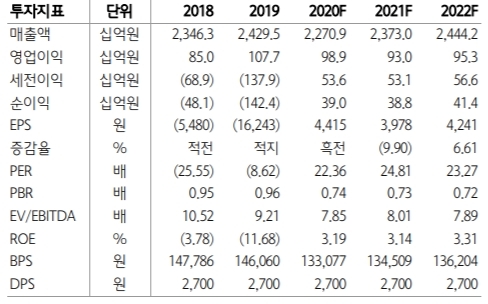

롯데칠성은 3분기 연결 매출액, 영업이익은 각각 6452억원(-1.8%, 이하 전년 대비), 584억 원(19.0%)을 기록했다.

심은주 하나금융투자 연구원은 "전년대비 손익이 큰 폭으로 개선됐다”며 “지난해 3분기 일본 불매 여파에 따른 기저효과(비교시점과 기준시점 차이)와 주류 관련 광고판촉비 절감(약 300억 원)이 반영됐다”고 말했다

실적개선 전망도 나쁘지 않다. 유안타증권은 4분기 연결 매출액 5353억 원(+3%), 영업손실 5억원(적자축소, 64억 원)으로 추정하고 있다.

박은정 유안타증권은 “코로나19 영향으로 위축된 수요가 조금씩 회복될 가능성이 높다”며” 지난해 하반기부터 주류시장에서 점유율 하락이 나타난 만큼 매출과 이익의 높은 기저 부담은 이제 일단락될 것으로 보인다”고 말했다.

심 연구원은 “소주 매출이 감소로 전사 마진 개선이 다소 제한된 상황에서 소주 점유율 회복이 절실하다”면서 “2018년에 분기별 소주매출은 1000억 원에 육박했는데, 주가상승을 위해서는 내년 상반기 중 최소한 80% 이상의 소주매출 회복이 뒤따라야 한다”고 말했다.

저평가된 주가도 투자포인트로 꼽았다.

이경신 하이투자증권 연구원은 “현 주가는 음료사업의 영업체력을 바탕으로 높은 현금창출력에도, 2020년 축소된 이익에 대한 할인과 주류의 영업가치를 0으로 반영한 수준”이라며 “서초동 부지 등 비영업가치를 고려하지 않은 주가의 할인구간이라는 점에 주목할 필요가 있다”고 덧붙였다.

목표가의 경우 하이투자증권 13만5000원, 유안타증권 12만1000원, 하나금융투자 12만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)