2일 한국거래소에 따르면 LG유플러스 주가는 이날 오전 9시 38분 현재 전거래일 대비 0.42% 오른 1만1900원에 거래되고 있다.

외국인투자자의 경우 제이피모건이 6만2795주 순매도에 나서고 있다.

LG유플러스 주가는 지난 8월 13일 장중 1만2700원 단기고점을 찍었다. 그 뒤 1만 원~1만2500원 선 박스권에서 맴돌고 있다.

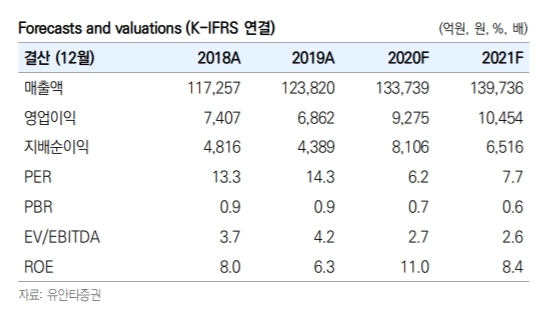

증권사가 제시한 박스권 돌파의 근거는 실적개선 움직임이다. 유안타증권은 LG유플러스의 영업이익이 1조 원을 넘어설 것으로 추정하고 있다.

최남곤 유안타증권 연구원은 "기업대고객(B2C) 시장에서 특유의 성과 창출, 비용 통제 의지가 겹치면서 사상 최대 이익이 예상된다"며 " 28GHz 대역에 대한 투자 의지 축소, 통신 3개사의 외곽 지역 망공동투자에 따른 비용 절감 효과도 나타날 것"이라고 말했다.

넓게 보면 주가에 악재로 작용한 중국 화웨이의 위험도 해소될 수 있다는 전망이다.

전문가들은 화웨이 위험해소시 주가도 재평가받을 것으로 입을 모은다.

김 연구원은 “과거 LG유플러스가 이동전화 매출액·영업이익이 증가하는 흐름 속에 분기별 영업이익이 2500억원 수준을 기록했다면 주가가 1만6000원~1만8000원 수준에서 형성됐을 가능성이 높은데, 화웨이 우려로 현 주가가 1만2000원 수준에 머물러 있다”며 “앞으로 실적으로 투자가들의 시각이 이동할 시 주가가 정상범위로 회귀할 가능성이 높다”고 내다봤다.

최관순 SK증권 연구원은 “화웨이 장비 사용에 대한 논란으로 실적 대비 주가는 부진했으나, 한국이나 미국 정부의 직접제재 가능성은 낮아 실적이 주가에 반영될 시기”라며 “최근 실적개선이 주가에 반영되지 못했으나 높아진 밸류에이션(가치평가) 매력과 성장세가 결국 주가상승으로 이어질 수 있다”고 내다봤다.

목표가의 경우 유안타증권 2만 원, 하나금융투자 SK증권은 1만8000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.