이미지 확대보기

이미지 확대보기

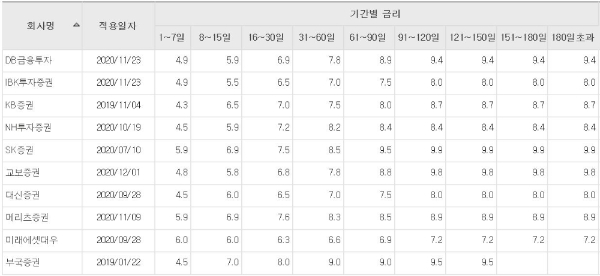

4일 업계에 따르면 신용거래융자와 관련 '대출금리 산정 모범규준' 개정안 지난달 23일부터 시행중이다. 신용공여는 예탁된 주식, 채권, 수익증권이나 현금과 매수•매도되는 주식을 담보로 현금융자하는 것을 뜻한다. 크게 신용거래융자와 예탁증권담보융자가 있다.

이에 따라 증권사의 신용공여 대출금리는 '조달금리+가산금리+가감조정금리' 에서 '기준금리+가산금리+가감조정금리'로 산출중이다. 가산금리는 기준금리와 조달비용의 차이를 뜻한다.

눈에 띄는 것은 당국의 '대출금리 산정 모범규준' 개정안실시라는 강수에도 신용거래융자 이자율은 크게 낮아지지 않았다는 사실이다.

금융투자협회에 따르면 28개 증권사 가운데 소급법 적용증권사(16개사)의 평균금리는 8.06%로 10월말(8.11%) 대비 0.05%포인트 하락했다. 소급법은 상환시점의 금리를 전체 대출 기간에 적용해 이자를 계산하는 방식이다. 같은 기간 체차법 적용 증권사(10개사)의 평균 금리도 7.11%로, 10월말 대비 0.33%포인트 하락했다. 체차법은 신용매수시점부터 상환시점까지의 융자기간을 세분하고, 각 기간 별로 금리를 적용해 이자율을 계산하는 방식이다.

금리인하폭이 큰 증권사는 IBK투자증권 1.57%포인트, 신영증권 1%포인트로 최대금리인하폭이 1%포인트에 웃돌고 있다. 한국은행 기준금리가 역대 최저치인 연 0.50%로 7개월째 유지되는 것을 감안하면 ‘대출금리 산정 모범규준' 개정안에도 신용거래금리 인하효과가 미미하다는 것이다.

당국도 이점을 예의주시하고 있다.

이 관계자는 “가격에 대해 당국이 낮춰라는 권한이 없으며 직접 인하를 강제할 근거가 없다”며 “증권사가 금리산정기준이나 산출과정을 정확하게 지켰는지 다시 살펴보겠다”고 덧붙였다.

업계에서 자금조달체제가 달라 큰 폭의 신용거래융자 이자율 인하가 어렵다고 보고 있다.

증권업계 관계자는 “수신기능이 없는 증권사는 자기자본이나 고위험 회사채 등으로 신용거래융자 자금을 조달할 수 없다”며 “조달금리가 높은 상황에서 큰 폭의 신용거래융자 금리인하는 어렵다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)