이미지 확대보기

이미지 확대보기

10일 한국거래소에 따르면 롯데하이마트 주가는 이날 오전 9시 32분 현재 전거래일 대비 0.48% 내린 3만900원에 거래되고 있다.

외국인 투자자의 경우 메릴린치 697주, 노무라 549주 내다팔고 있다.

롯데하이마트 주가는 지난 8월 29일 장중 3만9800원까지 오른 뒤 차익매물에 밀려 9월에 2만7000원선까지 떨어졌다. 그 뒤 2만7000원-3만1000원선 박스권에서 맴돌고 있다.

증권가는 현재 추세와 반대로 롯데하이마트 호실적이 기대돼 주가가 박스권을 돌파할 수 있다고 전망하고 있다.

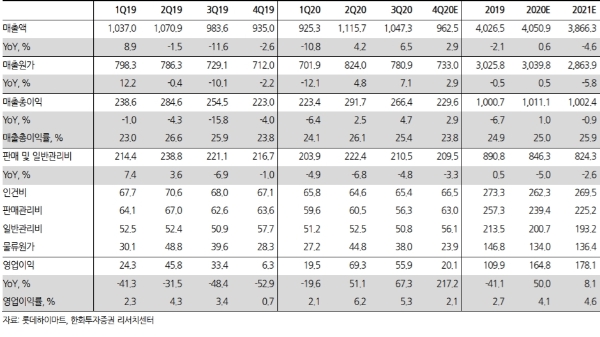

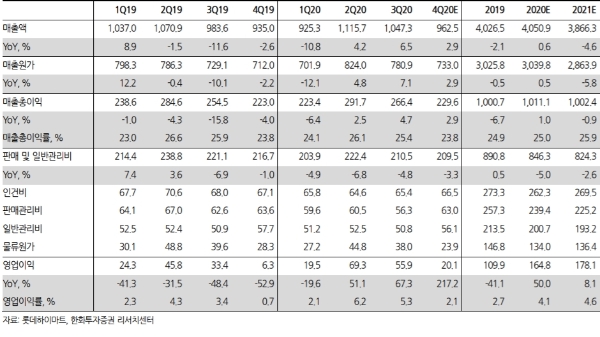

한화투증권은 롯데하이마트 4분기 매출액과 영업이익은 각각 9625억 원(+2.9%, 이하 전년 대비), 영업이익 201억 원(전년동기대비 +217.2%)을 기록할 것으로 추정한다

남성현 한화투자증권 연구원은 “대형가전 판매 호조가 유지되고 있고, 광고선전비와 고정비 감소가 이어질 가능성이 높다”면서 “지난해 낮은 기저효과(비교시점과 기준시점차이)와 꾸준한 판관비 절감효과가 3분기까지 이어져 4분기도 영업실적의 개선가능성은 높다”고 말했다.

주영훈 유진투자증권 연구원도 "으뜸효율 가전제품 구매비용 환급사업이 종료됐으나, 4분기에 전년 대비 기저가 워낙 낮으며, 판매관리비 감소효과로 큰 폭의 이익 개선이 가능하다”고 내다봤다.

배당주 매력도 투자포인트로 꼽았다.

남 연구원은 “지난해 영업이익 1098억 원, 당기순손실 1000억 원을 기록했음에도 주당배당금(DPS)는 1000원을 지급했는데, 이는 영업권상각과 손상차손 비용을 고려하지 않은 이익을 기준으로 배당을 결정했기 때문”이라며 “올해 영업이익은 1648억 원(+50.0%)을 예상하고, 올해 영업권상각 비용이 지난해 대비 낮을 것으로 전망됨에 따라 2020년 DPS는 1400~1500원에 달할 것으로 추정한다”고 말했다.

그는 “현재 기준 배당수익률은 약 4.5%를 웃돌 수 있다”면서 “유통업종 중 배당률은 매력있다”고 덧붙였다.

목표가의 경우 한화투자증권 4만 원, 유진투자증권 4만3000원, 현대차증권 4만7000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.