이미지 확대보기

이미지 확대보기

다만 올해는 해외 대형공사 매출이 본격화되고, 국내 사업 매출 확대 가능성이 점쳐지면서 실적은 개선될 것으로 전망된다.

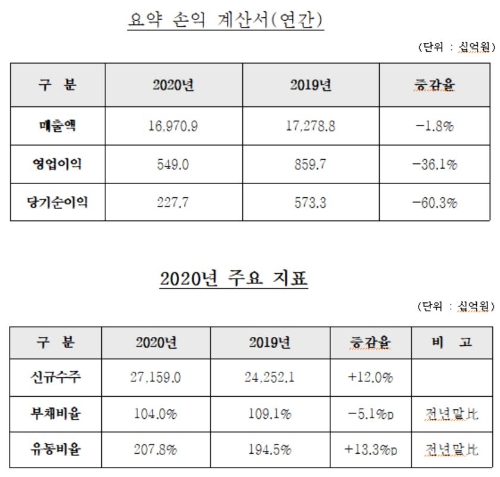

이처럼 현대건설이 지난해 부진한 실적을 거둔 이유는 코로나19 확산 여파로 국내·외 사업장의 공사가 지연되면서 비용이 증가했기 때문이다.

현대건설 관계자는 “공사 지연으로 늘어난 직간접비용을 미리 반영하는 등 보수적인 회계처리 영향으로 영업이익이 감소했다”고 설명했다.

그러나 신규수주는 전년 대비 12% 증가한 27조1590억 원을 기록했다. 현대건설은 지난해 ▲이라크 바스라 정유공장 고도화 설비 ▲파나마 메트로 3호선 ▲홍콩 유나이티드 크리스천 병원 등 해외공사와 ▲한남3구역 재개발 ▲고덕 강일 공동주택지구 ▲대전북연결선 제2공구 사업 등 국내 공사를 통해 2020년 연초 수주 목표를 초과 달성했다.

지난해 현대건설의 수주잔고는 전년 대비 18.4% 늘어난 66조6718억 원으로 약 3년6개월치 일감을 확보하고 있으며, 현금 및 현금성 자산(단기금융상품 포함) 5조5356억 원, 순 현금 3조 833억 원을 보유해 안정적인 현금 유동성을 확보하고 있다. 신용등급도 업계 최상위 수준인 ‘AA-’등급으로 탄탄한 재무구조를 이어가고 있다.

현대건설은 올해 풍부한 해외공사 수행경험과 기술 노하우로 해양항만, 가스플랜트, 복합개발, 송·변전 등 기술적·지역별 경쟁력 우위인 공종에 집중할 계획이다.

현대건설 관계자는 “코로나19 장기화 및 저유가 기조 등의 어려운 글로벌 환경 속에서도 견고한 재무구조와 최고 신용등급을 기반으로 안정성을 유지하고 있다”면서 “올해에도 수익성 중심의 질적 성장을 이어나갈 것“이라고 말했다.

김하수 글로벌이코노믹 기자 hskim@g-enews.com

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)