이미지 확대보기

이미지 확대보기

3일 한국거래소에 따르면 LG전자 주가는 오전 9시 37분 현재 전날 대비 1.01% 오른 15만500원에 거래되고 있다.

외국인 투자자의 경우 CS가 1만9121주 순매수중이다.

LG전자 주가는 지난해 12월 23일 10만 원을 돌파한 뒤 지난달 22일 장중 19만3000원까지 올랐다. 그 뒤 차익매물이 나오며 주가는 15만 원선으로 밀린 상황이다.

증권가는 실적이 양호한 상황에서 주가조정으로 저평가매력이 부각되고 있다고 본다.

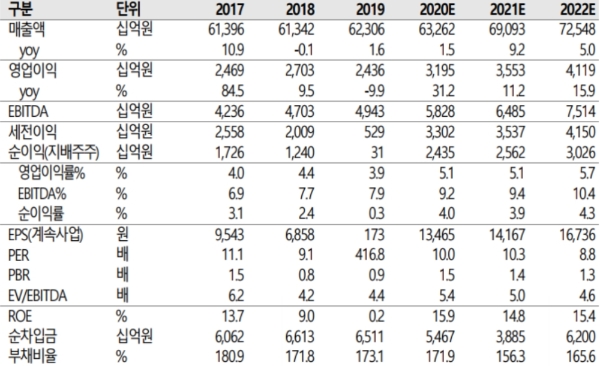

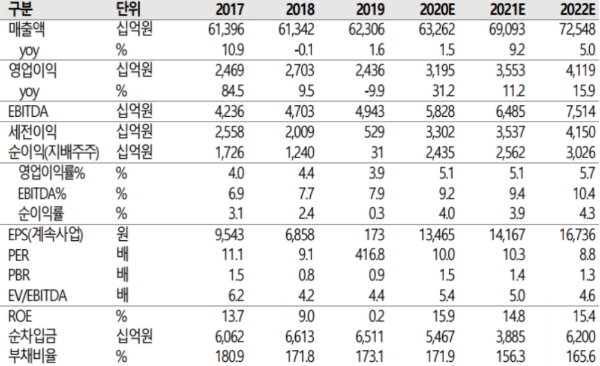

LG전자는 지난해 4분기 매출액 18조 7808억 원, 영업이익 6502억 원으로 전년 대비 각각 17%, 280% 급증했다. 이는 시장기대치를 웃돈 실적이다.

김록호 하나금융투자 연구원은 " 생활가전(H&A)부문은 연말 프로모션 기간에도 매출액, 영업이익 모두 양호했다"며 " 프리미엄 가전 중심으로 국내와 해외 모두 두자릿수 이상의 성장률을 시현하며 예상보다 수익성 개선폭이 컸다"고 평가했다.

한화투자증권은 LG전자의 1분기 실적으로 매출액 17조9000억 원과 분기 최대 영업이익인 1조1000억 원으로 추정하고 있다.

김준환 한화투자증권 연구원은 " H&A는 4분기에 이어 스팀살균 등의 프리미엄제품 판매 호조로 전년동기대비 10% 중반 내외의 매출액과 영업이익 개선을 예상한다”며 “전장(VS)사업부문은 전방 산업 수요 회복과 신규 프로젝트 확대로 실적 개선은 지속될 것”이라고 내다봤다.

휴대폰(MC)사업부문의 사업재편도 투자포인트로 제시했다.

이동주 SK증권 연구원은 “MC 부문의 방향성은 2015년 이후 연간 평균 적자 8300억 원 수준으로 시간 지체에 따른 기회 비용은 갈수록 커지기 때문에 상반기 중 정해질 것”이라며 "스마트폰 제조사 이외에도 글로벌 정보통신기술(ICT) 업체가 인수에 관심을 가지기에 충분하며 이 경우 4조원 수준의 디스카운트 밸류(Discount value)도 해소될 수 있다”고 말했다.

이같은 실적개선, 사업부재편의 가능성을 감안하면 주가는 저평가됐다는 분석이다.

김준환 연구원은 “현재 주가는 올해 실적 기준 주가순자산비율(PBR) 1.5배에 불과하다”며 “글로벌 가전 동종그룹 2.2배, 국내 대형 IT 평균 2.0배 대비 여전히 저평가됐다”고 덧붙였다.

목표가의 경우 하나금융투자 22만5000원, 한화투자증권 20만 원, SK증권 20만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.