이미지 확대보기

이미지 확대보기

다만 정보교환과 활용 과정에서 소비자 보호 문제나 사업 참여자의 위험을 증대시킬 수 있어 향후 오픈 인슈어런스의 도입·운영과 관련한 이해관계자들의 의견수렴 결과에 주목할 필요가 있다는 의견이 나왔다.

오픈 인슈어런스는 보험회사가 보유한 고객정보에 타 보험회사 또는 제3의 서비스 제공자가 오픈 API를 통해 접근할 수 있도록 허용하는 방식을 의미한다.

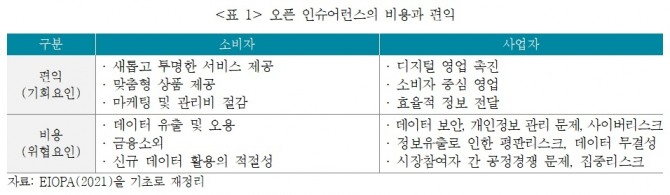

API 개방을 통해 새로운 생태계를 조성함으로써 기존 체제에서는 발현되지 않던 새로운 성장과 내부혁신 동력을 확보할 수 있고, 기존 고객에게 새로운 서비스 경험 제공이 가능해져 고객유지 수단으로 활용될 수 있다.

보험회사 등 위험인수자 입장에서는 사업의 속도와 유연성을 증가시킴으로써 ‘디지털 판매망’을 용이하게 구축할 수 있으며, 관리비와 운영비용 절감을 통해 효율성을 개선시킬 수 있다.

소비자들도 오픈 인슈어런스의 등장으로 보험회사로부터 실시간으로 맞춤형 서비스 제공받을 기회를 얻게 됐다.

보험회사, 모집인 또는 제3기관 간 고객의 보험가입 목적, 보장범위, 보험금 청구내역 등 계약자 정보를 공유·통합함으로써 소비자에게 특정 연령 또는 사건과 관련한 맞춤화된 보험상품을 제공할 수 있다.

그러나 한편으로는 시장참여자 간 정보교환 증가와 데이터와 기술의 결합 과정에서 소비자 보호 문제나 사업 참여자의 리스크를 증대시킬 수 있다는 우려도 제기되고 있다.

정인영 보험연구원 연구원은 “고객정보 활용 증가는 사생활 침해, 데이터 유출, 위험집단 간 차별, 금융소외 등 소비자 보호 문제를 야기할 수 있다”면서 “보험회사와 제3의 서비스제공 기관 측면에서 오픈 인슈어런스 확대는 평판리스크, 사이버리스크, 집중리스크를 확대시키는 요인으로 작용할 수 있다. 향후 오픈 인슈어런스의 도입·운영과 관련해 이해관계자들의 의견수렴 결과에 주목할 필요가 있다”고 말했다.

유럽보험연금감독청(EIOPA)의 경우 산업 혁신과 소비자 보호 간 균형을 맞추기 위해 보험데이터 개방 정도, 보험사업자와 비보험 사업자 간 데이터 공유 문제, 소비자 보호·디지털 윤리 준수를 위한 데이터 통제 방안, 금융소외 리스크 완화 방안 등 오픈 인슈어런스 운영에 관한 이해관계자들의 의견을 수렴 중이다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)