그러나 가스전 사업 외 다른 사업 분야는 성장세를 보여 올해 1분기 매출액은 지난해 같은 기간에 비해 늘어날 것으로 보인다.

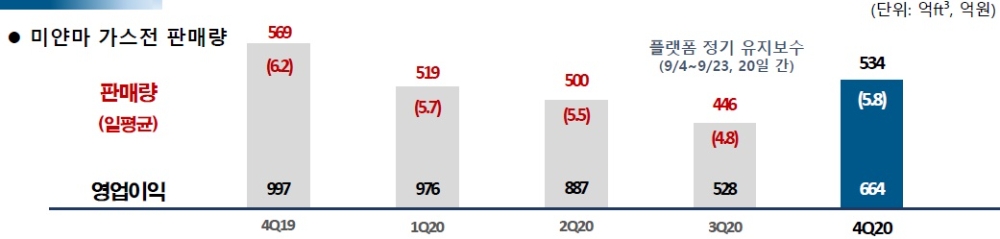

미얀마 가스전에서 추출한 가스 판매량이 유지되고 있고 판매 단가도 국제유가 상승세와 물가 인상 등으로 늘어나고 있지만 투자비 회수비율이 낮아졌기 때문이다.

이미지 확대보기

이미지 확대보기

투자비 회수비율이 낮아졌다는 얘기는 투자한 만큼 영업이익 성과가 늘어나지 않았다는 얘기다.

실제로 미얀마 가스전 판매량으로부터 획득한 영업이익은 지난해 분기마다 500억~980억 원 수준을 나타내 2019년 4분기 영업이익 997억 원 보다 낮은 편이다.

유 연구원은 투자비 회수비율 회복은 시간이 걸릴 수 밖에 없다고 진단했다.

그는 “유가와 물가 상승이 미얀마 가스전 판매가 회복에 긍정적인 영향을 끼칠 것이고 앞으로 판매량은 늘어날 것”이라며 “당장의 투자비 회수비율 하락은 어쩔 수 없지만 향후 회복할 수밖에 없다”고 분석했다.

그러나 포스코인터내셔널은 에너지 인프라, 철강, 식량소재, 무역·투자법인 등에서 매출액이 늘어날 것으로 점쳐진다.

유 연구원 자료에 따르면 포스코인터내셔널의 1분기 매출액은 지난해 같은 기간(5조5110억 원)에 비해 10.1% 상승해 6조1000억 원이 될 것으로 예상된다.

다만 이 가운데 에너지 인프라 부문 매출액은 지난해 1분기(3747억 원) 대비 27.1% 하락한 2733억 원을 기록할 전망이다.

이에 대해 포스코인터내셔널 관계자는 “이달 내 1분기 실적 공시가 있는 만큼 미얀마 가스전 이익 감소 또는 기타 실적에 관한 입장을 미리 밝힐 수 없다”고 말을 아꼈다.

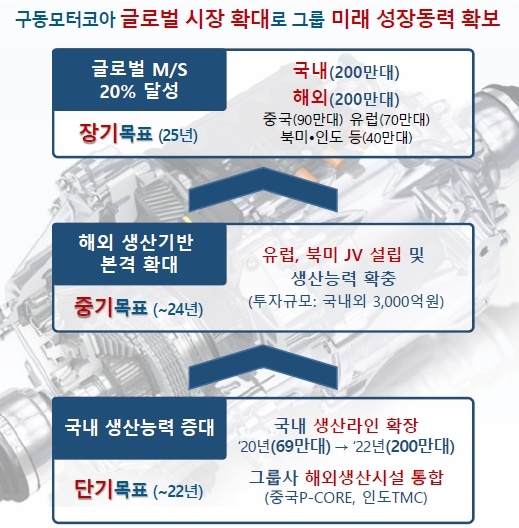

그는 또 "자회사 포스코SPS의 구동모터코어 판매량을 확대해 오는 2025년까지 총 400만대 분을 판매해 글로벌 시장 점유율 20%를 달성하겠다"고 밝혔다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)