지난해 건축자재 매출의 정체, 최근 자동차소재·산업용필름 사업부의 매각 불발 등 실적 반등의 모멘텀 찾기에 고심하고 있는 LG하우시스가 신설 지주사로 합류를 계기로 반등 기회를 부여잡을 수 있을 지 관심이다.

◇ 건축자재 부문 B2B서 B2C로 확대...비핵심사업 적자가 발목

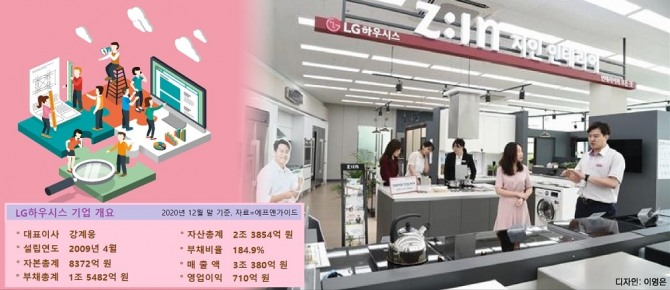

LG하우시스는 지난 2009년 4월 (주)LG화학의 산업재 사업부문이 분할돼 설립됐다.

창호, 기능성유리, 바닥재, 벽지, 인조대리석 등 건축자재를 주축으로, 자동차용 소재, 산업용 필름 등 부품을 생산한다.

지난해 기준 사업부문별 매출 비중은 건축자재 71.3%, 자동차소재·산업용필름 28.3%, 기타 0.4%를 차지했다.

주력인 건축자재사업의 경우, 대표 브랜드 'LG지인(LG Z:IN)'을 앞세워 숍인숍 형태의 인테리어제품 전문매장을 확대하는 등 B2B에서 B2C로의 확대를 강화하고 있다.

특히, 인테리어에 사용하는 인조대리석은 세계시장 점유율 약 20%로 미국 듀폰에 이어 세계 2위 자리로 활약하고 있다.

지난해 자동차소재·산업용필름 부문의 매출은 전년대비 8.7% 줄었고, 영업손실은 453억 원을 기록해 전년대비 107.8% 증가했을 뿐 아니라 3년 연속 영업손실을 기록하고 있다.

업계에서는 현재 LG하우시스의 영업이익률은 2%대로 낮은 편이지만, 자동차소재·산업용필름 두 사업부를 빼면 5~6%대로 오를 것이라는 낙관 전망을 내놓고 있다

LG하우시스는 적자 사업부를 매각해 재무 건정성을 높이고 건축자재 B2C 사업을 확대할 것을 꾀했으나, 현재로선 불투명해진 상황이다.

자동차소재·산업용필름 사업부를 매각하기 위해 지난 1월 현대비앤지스틸을 우선협상대상자로 선정한 LG하우시스는 양해각서까지 잉크를 묻혔지만, 지난달 31일 양해각서를 해제하고 협상을 중단하고 말았다.

업계에서는 스테인리스강판 매출이 전체 매출의 93%를 차지해 사업 다각화가 필요했던 현대비앤지스틸가 LG하우시스의 자동차소재와 산업용필름 사업부의 인수를 검토했으나, 이들 사업부가 몇 년째 적자를 내고 있는데다 인수 금액도 LG하우시스측과 이견이 커 결국 인수를 포기한 것으로 분석하고 있다.

LG하우시스는 지난해 매출액 3조 380억 원을 기록해 전년도 3조 1868억 원에 비해 4.7% 감소했고, 당기순손실은 지난해 795억 원을 기록해 전년도 116억 원 당기순이익에서 적자전환했다. 다만, 지난해 영업이익은 710억 원을 기록해 전년도 688억 원보다 3.2% 증가했다.

사업부문으로 살펴보면, 건축자재가 매출 2조 1673억 원, 영업이익 1152억 원을 기록해 전년대비 매출은 0.7% 감소했지만, 영업이익을 26.9% 늘리며 선방했다.

반면에 자동차소재부품·산업용필름 부문은 매출 8585억 원, 영업손실 453억 원을 기록해 전년대비 매출은 8.7% 줄고 영업손실은 107.8%가 늘어났다.

즉, 자동차소재·산업용필름 사업부의 부진이 기업 전체 실적 부진에 결정적 영향을 미치는 만큼, LG하우시스로서는 어떤 형태로든 이 문제의 해결이 향후 실적 개선의 관건이 될 전망이다.

LG하우시스 강계웅 대표는 지난달 25일 열린 정기주총에서 "지난해 코로나19로 인한 국내외 경기 침체로 매출이 소폭 감소했으나, 고부가 제품 매출 확대와 수주 이익률 개선, 지속적인 원가 혁신을 통한 사업구조 개선으로 어려운 여건에도 영업이익을 개선했다"고 지난해 실적을 평가했다.

강 대표는 "올해 LG하우시스는 새로 출범하는 신설 지주회사로 편입을 앞두고 의미있는 변화를 시도하고자 한다"면서 "인테리어 사업 육성과 고부가 전략제품 확대 등 사업 포트폴리오 고도화, 신성장 동력 확보를 통해 지속적인 성장과 수익을 창출하는 회사로 거듭나겠다"고 재도약 의지를 피력했다.

◇LX그룹 주력 자회사로 새출발...반등 기회 맞을까

LG그룹은 지난달 정기주총을 통해 구본준 고문의 신규 지주회사 분할과 LG하우시스 등 5개 계열사의 신설 지주회사 편입을 승인했다.

이로써 LG하우시스는 신규 지주회사 출범일인 5월 1일부터 LX하우시스로 새 출발한다.

신생 LX그룹에서 LG하우시스는 LG상사와 함께 핵심 계열사 역할을 할 전망이다.

LX그룹에 합류하는 LG하우시스, LG상사(판토스 포함), 실리콘웍스, LGMMA의 지난해 매출액을 비교해 보면, LG상사가 가장 많은 11조 2826억 원을 기록했고, LG하우시스가 2번째로 많은 3조 380억 원을 기록했다. 이어서 실리콘웍스가 1조 1619억 원, LGMMA가 5423억 원을 기록했다.

LG하우시스로서는 실적 부진 속에서도 신생 그룹의 둘째형 노릇을 해야 하는 셈이다.

다행히 최근 정부의 부동산 정책 기조가 주택공급 확대 방향으로 선회한 것은 LG하우시스에게 긍정적 시그널로 받아들여진다.

유안타증권 김기룡 애널리스트는 "PF단열재 4호라인 준공을 통해 건축자재 부문의 외형성장과 수익성 개선효과가 이어질 것으로 전망된다"며 "인테리어 시장을 겨냥한 B2C 사업 역시 오프라인 매장 증가와 온라인 강화, 홈쇼핑 등을 통해 지속적으로 확대해갈 것으로 전망된다"고 분석했다.

◇투자 지표

LG하우시스의 투자지표를 보면, 안정성과 성장성은 좀처럼 반등 계기를 마련하지 못하고 있으나, 수익성은 현상유지를 지속하는 모습이다.

20일 금융투자정보업체 에프앤가이드에 따르면, 기업의 지불능력을 판단하는 지표인 유동비율(이하 연결기준)에서 LG하우시스는 지난해 말 기준(이하 누적) 110.4%를 나타냈다.

안정성 지표인 유동비율은 유동자산을 유동부채로 나눈 수치로, 통상 200% 이상으로 유지되는 것이 바람직하다.

LG하우시스의 유동비율은 ▲2017년 145.4% ▲2018년 146.7% ▲2019년 104.9%로, 대체로 미흡한 가운데 다소 떨어지는 양상을 보이고 있다.

부채총액을 총자본으로 나눈 부채비율은 지난해 말 기준 184.9%로 '보통' 수준이다. 지난해 말 기준 LG하우시스의 부채총액은 1조 5482억 원, 총자본은 8372억 원으로 부채비율이 200% 이하면 재무 안정성이 '보통' 수준으로 평가받는다.

LG하우시스의 부채비율은 ▲2017년 162.0% ▲2018년 173.8% ▲2019년 180.1%를 기록하며 증가세를 타고 있는 점은 시장의 신뢰에 흠집을 내고 있다.

또한, 성장성도 좀처럼 반등 기회를 잡지 못하고 있어 투자 지표에 걸리는 대목이다 .

매출액 증가율은 2017년 9.6%에서 2018년 1.8%로 떨어진데 이어 2019년 -2.4%를 기록해 마이너스로 돌아섰고, 지난해도 -4.7%로 부진했다.

법인세·이자·감가상각비 차감전 영업이익(EBITDA) 증가율은 2017년 -2.7%, 2018년 -23.4%에서 2019년 13.5%로 플러스 전환했으나, 지난해 6.9%로 다시 주춤했다.

주당순이익(EPS) 증가율도 2018년 적자전환에서 2019년 흑자전환에 성공했으나, 지난해 다시 적자전환했다.

수익성이 현상유지를 이어가는 모습은 LG하우시스에 힘을 불어넣어 주는 요소이다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 2017년 24.8%에서 2018년 22.4%로 소폭 감소했으나, 2019년 23.4%, 지난해 24.8%로 회복세를 보였다.

다만, 영업이익률은 2017년 4.5%에서 2018년 2.2%, 2019년 2.2%, 지난해 2.3%로 하락세에 머물고 있어 LG하우시스의 고민도 그만큼 깊어지고 있다.

김철훈 글로벌이코노믹 기자 kch0054@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)