이미지 확대보기

이미지 확대보기

21일 한국거래소에 따르면 이마트 주가는 오전 9시 35분 현재 전날 대비 1.17% 내린 16만9000원에 거래되고 있지만 증권가는 실적개선이 본격화되며 주가가 박스권을 뚫을 수 있다고 전망한다.

이마트 주가는 지난 1월 본격상승했다. 1월 13일에 장중 19만1500원까지 올랐다. 그 뒤 차익매물이 나오며 주가는 29일 16만5000원끼지 밀렸다. 지난달 12일 장중 18만7000원까지 반등했으나 주가는 다시 조정을 받으며 이달에 17만 원선에서 맴돌고 있다.

증권사는 실적개선 기대에 주가가 박스권을 돌파할 수 있다고 보고 있다.

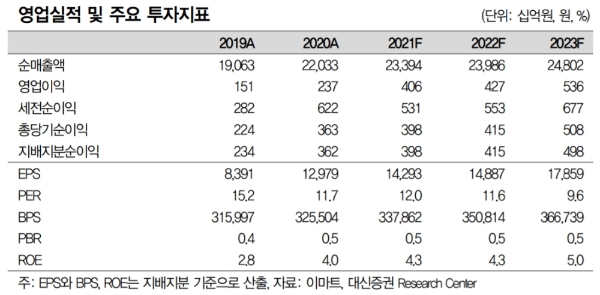

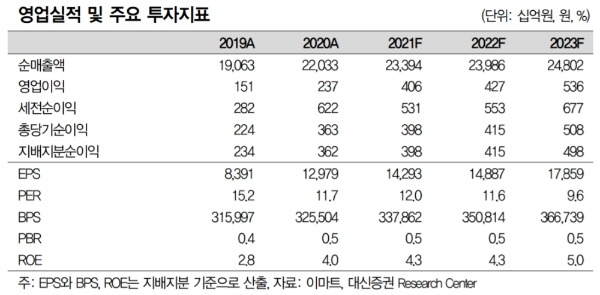

대신증권은 이마트의 1분기 매출액 5조7251억 원, 영업이익 1073억 원으로 전년 대비 각각 10%, 121% 증가할 것으로 추정하고 있다. 이는 시장 기대치를 충족하는 호실적이다.

유정현 대신증권 연구원은 "할인점 기존점 성장률은 1분기 평균 6-7% 수준으로 양호할 것으로 예상된다”며 “온라인쇼핑몰인 쓱닷컴도 전년도의 높은 기저(기준 비교시점 차이)에도 20%대의 고성장이 계속된 것으로 파악된다”고 말했다.

남성현 한화투자증권 연구원은 "오프라인 기존점 성장세가 가속화되며, 1분기 성장률은 9.5%에 이른다”며 “주요 종속회사 실적이 개선되는 흐름이 목격되고 있으며, 해외법인 업황 호조에 따른 실적 성장과 신세계I&C와 신세계TV쇼핑 연결편입 효과가 1분기에도 이어질 것”이라고 내다봤다.

그는 올해 매출액은 24조9371억 원, 영업이익 4075억 원으로 전년 대비 각각 13.2%, 71.9% 증가할 수 있다고 추정했다.

이 같은 실적개선을 감안하면 장기투자가 유리하다는 진단이다.

박은정 유안타증권 연구원은 “올해도 온라인오프라인에서 시장점유율 확대는 계속될 것”이라며 “중장기관점에서 가지고 가야 할 종목임은 분명하다”고 덧붙였다.

목표가의 경우 유안타증권 28만 원, 대신증권 23만4000원, 한화투자증권 22만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)