이미지 확대보기

이미지 확대보기

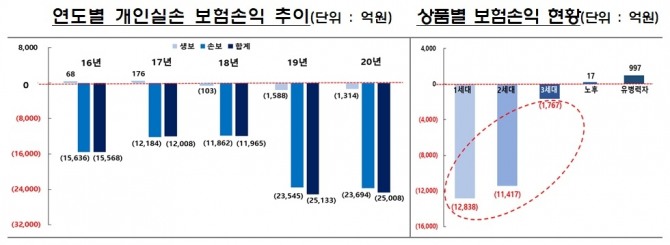

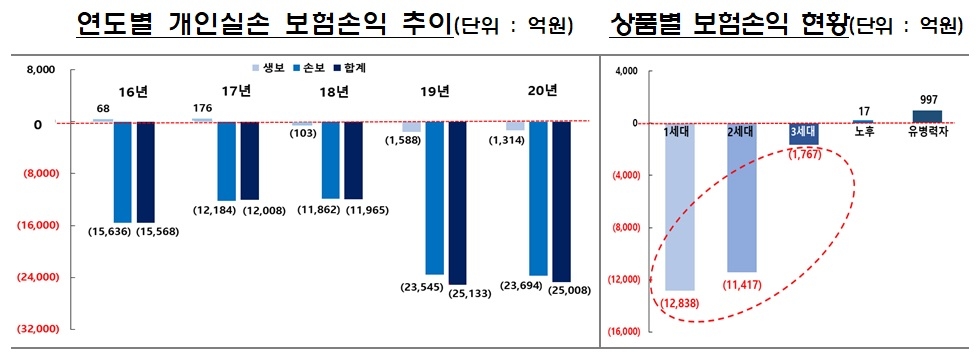

28일 금융감독원이 발표한 ‘2020년 실손보험 사업실적 및 향후 대응계획’에 따르면 실손보험은 2016년부터 5년 연속 손실이 발생하고 있는 가운데 지난해 손실 규모는 2조5000억 원을 기록했다.

일반실손(1‧2‧3세대) 모두 손실이 발생하고 있으며, 1세대 상품의 손실 규모가 1조3000억 원으로 가장 컸다.

반면 1‧2‧3세대 대비 자기부담비율이 높은 노후실손과 유병력자실손은 각각 17억 원, 997억 원의 영업이익을 시현했다.

실손보험은 판매시기와 보장구조 등에 따라 1세대(구실손), 2세대(표준화), 3세대(신실손), 노후·유병력자 실손 등으로 구분된다.

실손보험 합산비율은 123.7%로 전년보다 1.8%포인트 낮아졌지만 여전히 심각한 수준이다. 합산비율은 발생손해액과 실제사업비의 합을 보험료 수익으로 나눈 비율로 100%를 초과했다는 것은 보험사가 손실을 봤다는 의미다.

생보사는 1년 전보다 2.2%포인트 하락한 107.1%로 상대적으로 양호했다. 손보사는 전년보다 1.5%포인트 내렸는데도 127.3%에 이른다.

보험료 수익은 신규가입과 보험료 인상 등으로 지난해 10조5000억 원을 기록했다. 이는 전년 9조9000억 원에 비해 6000억 원(6.8%) 증가한 규모다.

상품별 보험료수익은 2세대가 5조5000억 원으로 52.4%를 차지해 비중이 가장 컸다. 이어 1세대 3조5000억 원(33.6%), 3세대 1조2000억 원(11.2%) 순이다.

지급보험금 등이 매년 크게 증가하면서 지난해 발생손해액은 11조8000억 원으로 전년 11조 원보다 8000억 원(7.0%) 늘었다.

지난해 실손보험의 전체 지급보험금 11조1000억 원 가운데 급여(본인부담)는 4조 원(36.3%), 비급여는 7조1000억 원(63.7%)을 기록했다.

특히 이 가운데 비급여 진료비는 5년간 매년 증가하는 추세다. 상품별로는 2세대 표준화 실손의 비중이 51.6%로 가장 크고 이어 1세대(38.9%), 3세대(8.4%) 순이다. 자기부담이 적은 1세대의 보유계약 구성비를 고려하면 1세대의 지급보험금 비중이 상대적으로 가장 크다.

실손보험 지급보험금 중 비급여 비중은 63.7%로, 전체 국민 건강보험 가입자의 비급여 비중(45.0%)보다 상당히 높다.

보험금 청구액 중 큰 비중을 차지하는 질병은 근골격계 질환(허리디스크, 요통, 어깨 병변)과 안과 질환(백내장)이다.

비급여 비중은 의원(81%)과 병원(78%)급에서 높고, 상급병원(42%)일수록 감소했다. 병·의원의 주요 비급여 항목은 근골격계 질환 치료를 위한 도수치료와 체외충격파치료, 백내장 관련 치료재료인 조절성 인공수정체 등이었다.

금감원은 “필수적인 치료비는 보장을 확대하되 보험금 누수가 심한 비급여 항목은 보험금 지급심사를 강화하겠다”면서 “보험료 인상요인을 효과적으로 분석하기 위해 비급여 보험금 통계집적‧관리도 강화할 것”이라고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com