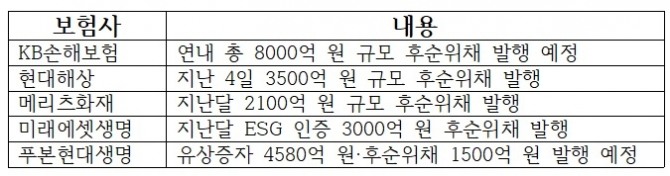

12일 관련업계에 따르면, KB손해보험, 현대해상, 메리츠화재, 미래에셋생명, 푸본현대생명 등은 후순위채권을 잇따라 발행하고 있다.만기가 5년 이상인 후순위채는 재무지표상 100% 자기자본으로 인정되는 만큼 자본을 확충하는 주요 수단으로 이용되고 있다.

현대해상도 지난 4일 3500억 원 규모의 후순위채를 발행했다. 이는 예정한 2500억 원에서 1000억 원 늘린 것이다. 현대해상이 후순위채를 발행한 것은 2017년 총 5000억 원 규모를 발행한 이후 4년 만이다. 지난해 말 현대해상의 RBC비율은 190.1%로 전년 대비 23.5%포인트 하락했다.

메리츠화재는 지난달 12일 2100억 원 규모의 후순위채를 발행했다. 메리츠화재는 2018년 1000억 원, 2019년 상반기와 하반기 각각 2500억 원, 지난해 1500억 원 등 최근 3년 간 1조 원 이상 외부에서 자금을 조달했다.

이미지 확대보기

이미지 확대보기

미래에셋생명은 환경·사회·지배구조(ESG) 인증을 받은 3000억 원 규모의 후순위채권을 지난 3월 29일 발행 완료했다. 이번 후순위채권 발행으로 미래에셋생명의 자본건전성은 더욱 향상될 전망이다. 후순위채 신규 발행 1000억 원당 RBC비율은 9.3%포인트 가량 상승할 것으로 예상된다. 미래에셋생명의 RBC비율은 지난해 말 224.7%로 전년 대비 17.6%포인트 하락했다.

푸본현대생명은 지난 1월 이사회를 열어 유상증자 4580억 원, 후순위채 1500억 원 등 총 6080억 원 규모의 자본확충 안건을 승인했다. 푸본현대생명은 보통주 신주 9160만 주를 주당 5000원에 발행하는 주주 배정 유상증자를 오는 7월 완료할 예정이다. 유상증자 대금은 최대주주 대만 푸본생명(61.6%)과 2대 주주 현대자동차그룹(37.25%)이 지분 비율에 따라 납입한다.

만기가 5년 이상인 후순위채는 재무지표상 100% 자기자본으로 인정되는 만큼 자본을 확충하는 주요 수단으로 이용되고 있다. 보험사들이 자본확충에 나서는 것은 재무건전성의 척도로 간주되는 RBC비율을 개선하기 위함이다.

RBC비율은 보험계약자가 일시에 보험금을 요청했을 때 보험사가 보험금을 제때 지급할 수 있는 능력을 수치화한 것을 말한다. 가용자본(보험사의 각종 리스크에 따른 손실금액을 보전할 수 있는 자본량)을 요구자본(보험사에 내재된 각종 리스크가 현실화될 경우의 손실금액)으로 나눠 계산한다. 현행 보험업법은 RBC비율이 100% 이상을 유지하도록 규정하고 있으며 금융당국은 150%를 넘도록 권고하고 있다.

보험업계 관계자는 “IFRS17에 대비해서 재무건전성 강화를 위해 후순위채를 발행하는 가장 큰 목적”이라면서 “금융회사이기 때문에 재무건전성이 담보가 돼야 그에 맞춰서 회사의 전략 등을 세울 수 있고 영업 기반을 견고하게 구축하는데도 있어서도 재무건전성 강화가 필요하다”고 말했다. 그는 “재무건전성 강화로 지급여력이 좋아지게 되면 믿고 맡길 수 있는 회사라는 이미지를 얻게 될 수 있고 고객 신뢰도가 높아지면서 고객 확보와 사업기반 확장 등에도 도움이 될 수 있을 것으로 본다”고 덧붙였다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)