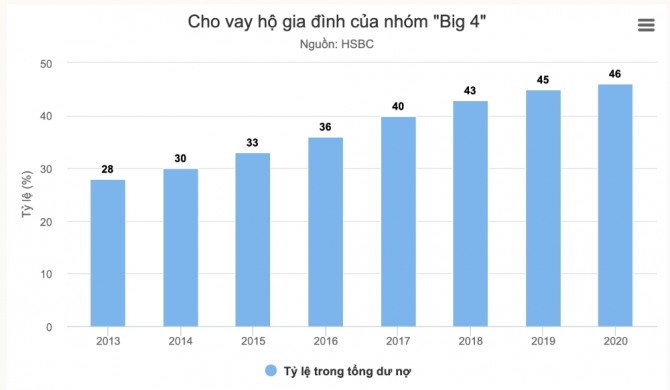

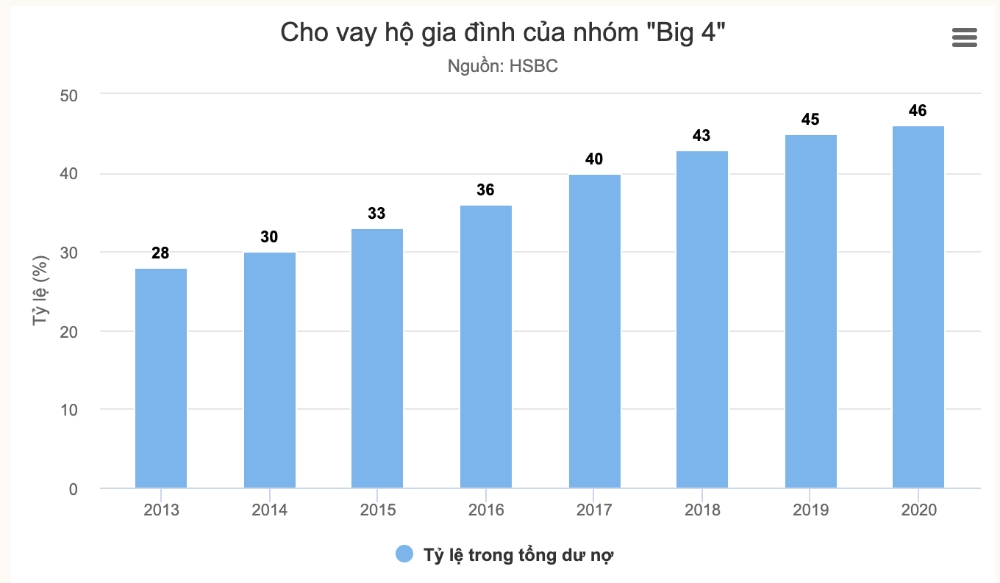

14일(현지시간) 베트남 현지매체 Vn익스프레스 등에 따르면 홍콩상하이은행(HSBC)이 최근 발표한 '베트남 4대 국영은행 대차대조표 분석' 보고서에 따르면, 2013년 4대 은행 전체 대출의 28%에 불과했던 가계부채는 2020년 46%로 증가했다. 같은 기간 동안 GDP의 가계부채 비율도 25%에서 61%로 급증했다.

가계부채가 늘어났다는 것은, 고용과 개인 소득이 감소했다는 것을 의미한다. 베트남의 실업률은 2020년 2분기에 2.7%로 정점을 찍고, 올해 1분기에 2.4%로 감소했지만 일자리는 코로나19 이전보다 95만개 줄었다.

지난해 근로자 월평균 임금은 660만동(미화 287달러)으로 전년 대비 1.5% 감소했다. 대부분의 일자리가 비정규직으로 고용이 불안하고 사회 보장 네트워크도 취약하다.

2013년 근로인구 소득의 약 41%였던 가계부채는 2020년 100%이상으로 증가했다. 자영업자, 개인사업자 등의 사업 목적 대출과 담보 대출을 제외하면 2020년 가계부채는 근로인구 소득의 약 50%다.

HSBC는 보고서에서 “베트남 근로자들이 코로나19로 심각한 영향을 받아 소비자 대출이 많아지면 미래 소비자 지출이 감소할 수 있다”고 분석했다.

베트남 경제는 세계 어느 국가보다 성장률이 높지만, 취약한 노동시장은 내수 시장 회복을 저해할 수 있다. HSBC는 국내 소비를 높이려면 베트남 정부가 취약계층과 근로자를 위한 재정지출을 확대할 필요가 있다고 권고했다.

응웬 티 홍 행 글로벌이코노믹 베트남 통신원

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)