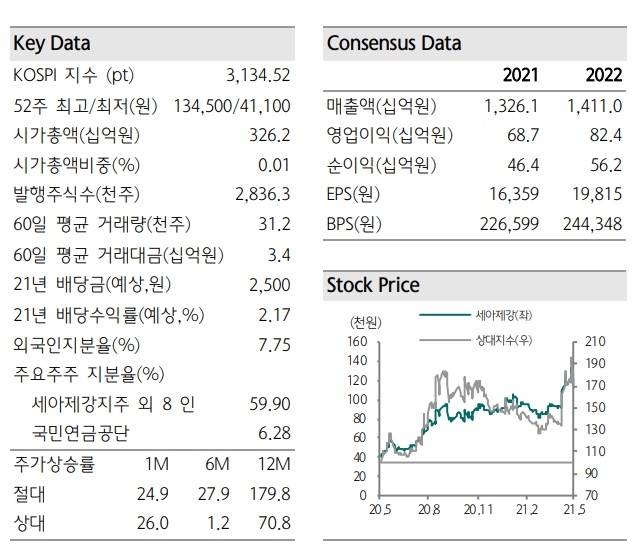

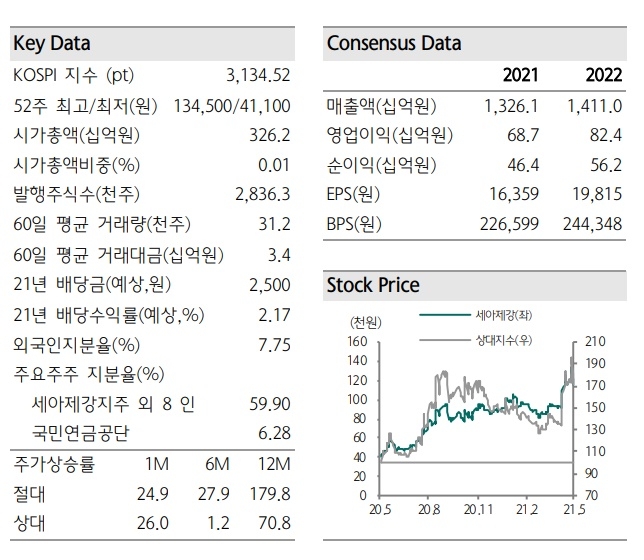

세아제강은 세아제강 지주 등 8명이 지분 59.9%, 국민연금공단이 6.28%를 각각 보유하고 있으며 시가총액은 3162억 원으로 평가됐다.

이미지 확대보기

이미지 확대보기

하나금융투자 박성봉 연구원은 17일 '세아제강 1분기 리뷰'에서 올해 1분기 세아제강의 매출액과 영업이익이 각각 3218억 원과 158억 원을 기록했다며 이같이 전망했다.

1분기 매출액은 전년 동기(2989억 원)에 비해 7.7% 증가했으나 영업이익은 1년 전(217억 원)에 비해 27.3%가 감소했다. 그러나 직전 분기와 견줘서는 매출액은 6.7% 증가했지만 영업이익은 무려 630.7% 증가했다.

세아제강의 매출액은 2019년 연간 1조 2272억 원, 2020년 1조1505억 원을 달성했으며 올해는 1조 4454억 원이 될 것으로 박 연구원은 예상했다. 영업이익은 2019년 459억 원, 2020년 536억 원에서 올해는 797억 원으로 크게 늘어날 것으로 그는 는 예상했다.

하나금융투자는 견실한 강관 수출과 더불러 국내 강관 수요 회복에 따른 내수 판매량 증가로 전체 강관 판매량이 전년 동기에 비해 9.5% 는 23만t을 기록한 것으로 평가했다.또 지난해 4분기 원재료인 열연강판 가격 상승분을 판매가로 전가하지 못함에 따라서 수익성이 나빠졌지만 1분기에는 공격적으로 가격을 인상하면서 스프레드가 확대된 게 수익성 개선 요인으로 작용했다고 하나금융투자는 설명했다.

박 연구원은 원재료가격 상승분을 반영하기 위해 구조관과 배관재와 같은 내수 강관 제품의 가격을 지속 인상하고 있는 만큼 2분기에도 스프레드가 확대될 것으로 예상했다.

박 연구원은 미국내 철강가격 급등으로 세아제강의 대미 에너지용강관 수출가격도 2분기에 상승할 것으로 예상되고 있다면서 최근 미국내 심각한 철강 공급 부족 상황과 도널드 트럼프 전 대통령이 발동한 철강에 대한 '무역확장법232조'에 대한 정책 변화 가능성이 제기되고 있다고 전했다.

박 연구원은 "결과에따라서 세아제강이 받은 대미 에너지용강관 수출 쿼터가 확대되거나 해제될 가능성도 배제할 수 없다"면서 투자의견 매수(BUY)를 유지하고 목표주가는 기존 13만4000원에서 16만으로 상향한다고 밝혔다.하나금융투자는 세아제강 목표주가를 지난해 8월4일 9만7000원에서 10월19일 11만2000원으로 대폭 상향조정한 데이어 올해 4월23일 13만4000원으로 다시 상향했다.

박 연구원은 "올해 국내외 강관가격 인상과 대미 강관 수출 회복에 따른 실적 개선이 예상되는 가운데 장기로는 해상풍력과 액화천연가스(LNG)터미널용 강관 매출 확대 전망도 긍정적"이라면서 "그에 반해 현재 주가는 주가순자산비율(PBR) 0.5배 수준으로 올해 예상 자기자본이익률(ROE) 8.8%를 감안하면 저평가됐다고 판단한다"고 강조다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)