이미지 확대보기

이미지 확대보기

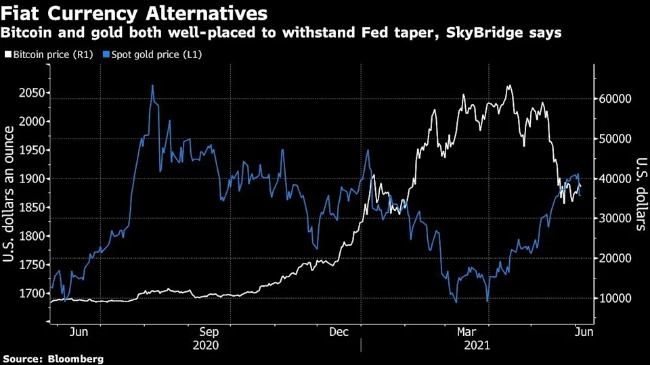

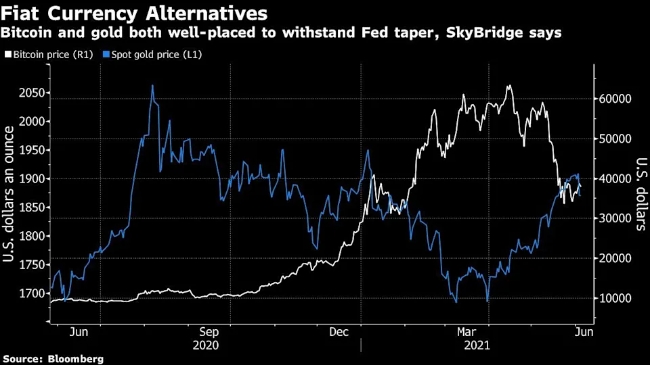

금은 내년에 새로운 최고치를 기록할 것이지만 75억 달러 헤지 펀드로서는 글로벌 부채 ‘거품’으로 인한 통화 대안으로 비트코인을 찾아야 한다는 주장이 제기됐다.

미국의 유명 헤지 펀드 스카이브리지 캐피탈(SkyBridge Capital)의 공동 최고 투자 책임자이자 수석 포트폴리오 관리자 트로이 가예스키(Troy Gayeski)는 연방 준비은행이 자산 매입을 축소하는 가운데 둘 다 랠리를 보일 가능성이 있다고 말했다. 두 상품은 투자자들에 의해 자주 비교되며, 로렌스 서머스 전 재무장관은 암호 화폐가 ‘디지털 금’과 유사한 것으로 글로벌 시장의 특징을 유지할 수 있다고 말했다.

가예스키는 지난주 전화 인터뷰에서 “우리는 더 많은 이점이 있다고 생각하기 때문에 비트코인과 암호 화폐를 고수할 것이다. 변동성이 더 많지만 같은 조건에서 금보다 더 많은 수익을 얻을 수 있을 것”이라고 덧붙였다.

인플레이션이 현실화하고 정책 입안자들이 코로나 대유행으로 인한 혼란으로부터 경제를 구한 거대한 자산 매입에 더 가까워지면서 투자자들은 미국 중앙은행의 태도를 주목하고 있다. 금전적 지원은 연준의 대차 대조표를 적자로 이끌었고, 강력한 재정지출은 정부 부채를 증가시켰다. 둘 다 달러 가치에 궁극적인 위험을 초래할 수 있으며, 잠재적으로 대안의 매력을 높일 수 있다. 가예스키는 “모든 법정 화폐 대안은 이제 최종적인 테이퍼를 처리하기에 훨씬 더 나은 위치에 있다. 통화 공급 증가의 점진적 둔화는 그들이 더 높은 최고치를 기록하고 있기 때문이다”라고 말했다.

비트코인과 금 모두 올해 상당한 변동을 보였으며, 이에 대해 암호 화폐가 금괴로부터 수요를 빨아들이고 있는지에 대한 논쟁이 전개됐다. 비트코인은 급락하기 전 4월에 6만5,000달러 가까이 치솟았지만 최근 3만6,000달러 안팎에 거래되고 있다. 한편 금은 3월에 약세장에 가까웠지만, 전년 대비 손실을 줄이며 상승세로 반전됐다.

월가의 주요 은행들은 둘의 상대적인 가치에 대해 의견이 분분하다. 시티그룹(Citigroup Inc.)은 “금이 암호 화폐에 의해 광채를 잃고 있다”고 밝혔고 골드만삭스(Goldman Sachs Group Inc.)는 두 자산이 공존할 수 있다고 주장하고 있다. 올해 트윗을 통해 비트코인 가격을 뒤흔든 테슬라의 사장 일론 머스크는 지난 5월 “법정통화보다 암호 화폐를 지지한다”고 밝혔다.

가예스키에 따르면 “작년에 온스당 2,075달러 이상의 기록을 기록한 금괴는 이제 바닥을 형성했다. 테이퍼링 논의에 대한 많은 우려가 시장에서 사라졌고, 발표가 있더라도 연준은 2022 년까지 매입 속도를 낮추지 않을 것”이라고 말하며 “앞으로 금이 상승 추세를 이어갈 확률은 상당히 높아 내년에 새로운 최고치를 기록할 것”이라고 전망했다.

연준은 경기 회복 조짐이 강해지는 가운데서도 한 달에 1,200억 달러의 국채와 모기지 담보증권을 사들이고 있으며 재정적자는 국내총생산(GDP)의 약 3분의 1 수준인 8조 달러로 급증했다. 이에 따라 국채의 수익률과 달러화를 끌어올릴 수 있는 잠재력을 지닌 지원이 금의 매력을 약화시키는 방향으로 가고 있다는 점을 강조하고 있다.

스카이브리지 펀드 매니저들은 지속적인 금값 상승을 활용하기 위해 금 채굴 업체에 대한 노출을 약간 늘리고 있다. 그것의 주된 노출은 유형 자산, 기업 신용 악화, 전환사채 차익 거래 등이 뒷받침되는 미국의 현금 유동화 전략에 대한 것이다. 이 회사의 비트코인 펀드는 작년 12월부터 지난 6월 1일까지 설립 이래 51.2% 증가했다.

스카이브리지 창립자 앤서니 스카라무치(Anthony Scaramucci)는 비트코인을 사고파는 거래펀드에서 퍼스트 트러스트 어드바이저(First Trust Advisors)와 협력하고 있으며, G가예스키는 증권거래위원회(SEC)가 2021년 4분기 또는 내년 1분기까지 상품을 승인할 것으로 예상하고 있다.

그는 “우리가 전문적으로 존재하는 유일한 이유는 매력적인 위험 보상 프로필을 가지고 있는 매력적인 비관련 수익을 창출하는 흥미로운 방법을 찾는 것이다. 우리의 광범위한 포트폴리오에서 전략의 혼합은 비트코인과 같은 명목 화폐의 대안에서 작지만 의미 있는 위치를 차지함으로써 증폭될 것”이라고 말했다.

김경수 글로벌이코노믹 편집위원 ggs077@g-enews.com