이미지 확대보기

이미지 확대보기

16일 한국거래소에 따르면 엔씨소프트 주가는 오전 9시 36분 현재 전날 대비 0.12% 오른 85만4000원에 거래되고 있다.

엔씨소프트 주가는 지난 2월 8일 장중 104만8000원으로 52주 최고가를 찍은 뒤 하락이 뚜렷하다. 지난달 6일에 80만1000원까지 밀렸다. 그 뒤부터 이달 15일까지 80만 원-86만 원선 박스권에 맴돌고 있다.

증권가는 신작출시에 따른 실적개선 기대에 박스권을 뚫을 수 있다고 전망하고 있다.

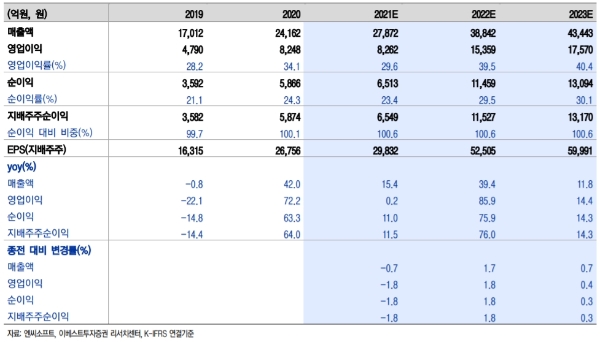

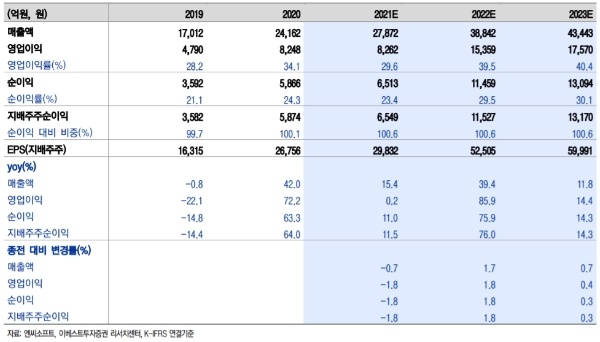

이베스트투자증권은 2분기 연결영업실적은 매출 5920억 원, 영업이익 1661억 원으로 분기 대비 각각 15.5%, 192.7% 증가할 것으로 추정하고 있다.

지난달 20일 다중접속역할수행게임(MMORPG)인 ‘트릭스터M’ 출시되며 첫날 매출 20 억 원 이상, 국내 구글플레이 매출 순위 3위 안에 랭크됐다.

성종화 이베스트투자증권 연구원은 “올해 ‘트릭스터M’의 매출액은 736억 원, 일평균 3억 원으로 추정했는데 시장예상치를 웃돌 가능성이 높다”고 말했다.

성 연구원은 “블레이드앤소울2의 론칭일정은 시장에서 2분기(6월말)로 시장기대치가 형성됐으나 아직 론칭일정이 발표하지 않았다”며 “이달에 경쟁사의 다수 모바일 MMORPG 기대신작 론칭일정이 집중된 것을 감안하면 론칭일정이 6월말보다 7-8월 론칭이 유력하다”고 말했다.

전문가는 하반기 신작게임 출시로 올해 실적이 양호할 것으로 전망하고 있다. 메리츠증권은 올해 영업이익은 9099억 원, 내년 영업이익은 1조4000억 원으로 55.3% 증가할 것으로 추정하고 있다.

김동희 메리츠증권 연구원은 “트릭스터M’, ‘블레이드앤소울2’, ‘프로젝트TL’과 ‘아이온2’ 등의 기대 신작들의 성과와 그에 따른 실적과 기업가치 재평가에 주목해야 한다”고 말했다.

신작게임출시에 따른 실적개선 기대를 감안하면 주가도 저평가됐다는 진단이다.

황승택 하나금융투자 연구원은 "하반기 리니지2M과 블레이드앤소울2의 해외 커버리지가 확대된다”며 “신규게임에 대한 추정 뿐만 아니라 해외진출의 부분도 신중하게 가정하고 있어 실제 실적은 예상치를 크게 웃돌 수 있다”고 분석했다.

김 연구원은 “올해 예상 주가수익비율(PER)은17.3배에 불과하다”며 “하반기 진입할수록 가치평가(밸류에이션) 매력이 부각될 것”이라고 내다봤다.

목표가의 경우 이베스트투자증권, 메리츠증권, 하나금융투자 모두 120만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.