이미지 확대보기

이미지 확대보기

미래에셋증권은 19일 내놓은 기업분석 보고서에서 일진머티리얼즈 동박사업도 서프라이즈 구간에 진입했다고 평가하고 투자의견 '매수'를 유지하고 목표주가를 12만 5000원으로 상향한다고 밝혔다. 기존 목표주가는 11만 원이었다. 이는 일진머티리얼즈의 주가가 19일 종가 7만9100원에 비해 앞으로 58% 상승할 여력이 있다고 본 것이다.

일진머티리얼즈의 최대주주는 허진규 일진그룹 회장의 차남 허재명 전 대표이사로 지분 53.30%를 보유하고 있다.허진규 회장은 0.03%를 보유하고 있다.

김철중 연구원은 "업황 부족으로 배터리와 IT용 동박이 3년 만에 수익성 구간에 진입했다"고 평가하고 "올해 2분기 시장 예상치를 웃돈 이후 구조적인 증익 사이클에 진입할 것으로 예상한다"고 밝혔다.

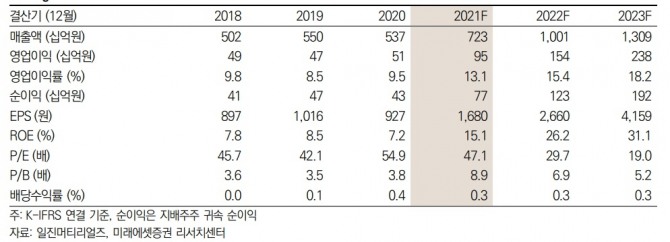

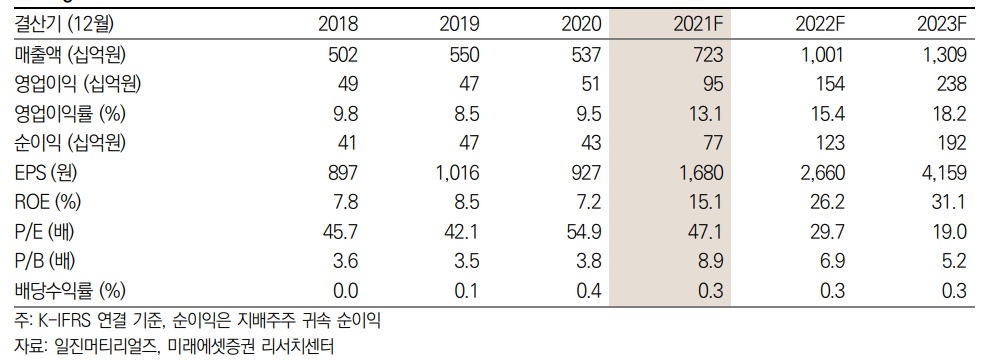

김 연구원은 일진머티리얼즈의 2분기 매출액과 영업이익을 각각 전년 동기 대비 26%와 54% 증가한 1700억 원과 224억 원으로 전망했다. 그는 2분기 영업이익은 시장 예상치 194억 원을 15% 웃돌 것으로 예상했다.

김 연구원은 세 가지 이유를 제시했다. 첫째, 구리 가격 안정화, 판가와 원재료 가격의 스프레드 확대, 이에 따른 월단위 수익성이 개선될 것으로 그는 내다봤다. 둘째, 말레이시아 2라인 매출이 본격 반영되면서 수익성 단의 믹스 개선이 시작됐다고 주장했다. 셋째, 배터리를 제외한 기타 동박 제품의 밸류가 상승하기 시작하면서 일진의 반도체용 극박 매출도 시작됐다고 평가했다.

김 연구원은 "SK넥실리스를 제외한 3분기 유의미한 신규 라인 가동이 없는 상황에서 업황 공급부족이 심화되고 있고 하반기 중 배터리용 동박 역시 밸류 상승이 가능할 것으로 전망되며 일부 중국 경쟁사들은 고객사들에게 밸류 상승을 요청하고 있는 것으로 파악된다"고 설명했다.

그는 “배터리 섹터 전반적인 공급 부족 구간이지만, 공급 부족 정도는 동박이 가장 심각하다"면서 “일진머티리얼즈는 노스볼트(Northvolt)등 신규 고객사 확보에 따른 타 지역 신규 증설 필요한 상황”이라고 진단했다.

이어 “수익성 개선이 본격화되고 신규 증설에 따라 타 소재와의 밸류에이션 갭이 축소될 전망”이라고 덧붙였다.

미래에셋증권은 일진머티리얼즈의 하반기 영업이익도 586억 원으로 시장 예상치(492억 원)을 19% 웃돌 것으로 전망했다. 연간 매출액과 영업이익은 각각 7230억 원, 950억 원, 영업이익률 13.1%, 순이익 770억 원으로 미래에셋증권은 내다봤다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.