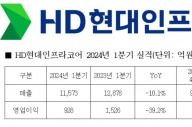

이미지 확대보기

이미지 확대보기

20일 업계에 따르면 두 회사는 전기차 소재 분야 뿐만 아니라 합작법인 에코프로이엠을 설립해 지난해 11월 경상북도 영일만4 일반산업단지에 연 3만1000t 규모 양극재 공장 착공에 돌입했다.

일반적으로 2차전지는 양극재·음극재·전해액·분리막 등 4가지 소재로 이뤄진다.

리튬이온을 만드는 양극재는 배터리 용량과 출력을 결정하며 전지 생산원가의 40% 인 핵심 소재다.

음극재는 양극재에서 나오는 리튬 이온을 보관하고 방출하면서 전기에너지를 만든다. 음극재는 배터리 생산원가의 약 20%를 차지한다.

이에 비해 분리막은 2차전지 내부 양극과 음극을 분리하는 얇은 막으로 미세 가공을 통해 리튬이온만 들어오도록 하는 역할을 한다. 분리막은 전기차 배터리 제조에 절반을 차지하는 중요 소재다.

◇ 삼성SDI, 전기차 배터리 사업에서 첫 흑자

특히 이번 실적에서 중대형배터리 사업에서 영업이익 흑자를 냈다는 점에 큰 의미가 있다.

삼성SDI 사업은 배터리 사업과 전자재료 사업으로 나눠져 있다. 그리고 배터리 사업 내 가전제품용 소형 배터리 사업과 전기차·에너지저장시스템(ESS) 용 중대형 배터리 사업으로 나눠져 있다.

소형배터리 사업은 그동안 꾸준히 흑자를 기록했지만 중대형배터리 사업은 적자를 면치 못했다. 중대형배터리를 제조하려면 대규모 공장을 세워야 하고 연구개발(R&D) 비용도 꾸준히 발생하기 때문이다. 일종의 기간산업 성격을 지니고 있다는 얘기다.

기간산업은 한번 흑자로 돌아서면 수년 간 실적호조를 꾸준히 달성할 수 있다. 즉 첫 중대형배터리 사업 부문에서 일궈낸 흑자가 삼성SDI를 퀀텀점프(대도약)으로 이끌어낸 것이다.

하이투자증권은 또 삼성SDI가 올해 2분기 중대형배터리 사업에서 영업이익 250억 원을 일궈낼 것으로 점친다. 이는 지난해 동기 영업손실 630억 원, 지난 1분기 영업손실 420억 원과 비교해 크게 개선된 '경영 성적표'다.

정원석 하이투자증권 연구원은 “삼성SDI가 하반기 미국 전기차 스타트업 리비안(Rivian)에 배터리를 본격 공급하고 전자재료 사업 호조세도 이어질 것이기 때문에 꾸준한 수익성 개선이 발생할 것”이라고 전망했다.

◇ 에코프로비엠, 양극재 제조 수직 계열화로 영업이익 급증

에코프로비엠도 2분기 경영성적표에 콧노래가 절로 나온다.

메리츠증권 보고서는 에코프로비엠 2분기 실적이 매출액 3100억 원, 영업이익 264억 원으로 내다보고 있다. 이는 지난해 2분기 매출액 1899억 원, 영업이익 139억 원과 비교해 각각 63%, 89% 상승한 실적이다.

에코프로비엠이 이처럼 좋은 성적표를 거머쥐게 된 데에는 양극재 제조 수직계열화가 잘 갖춰졌기 때문이다.

에코프로비엠은 다른 양극재 기업보다 기술력이 앞서 있으며 전구체, 리튬 가공, 리사이클링 등 양극재 제조 수직계열화가 탄탄한 기업이다.

이미지 확대보기

이미지 확대보기

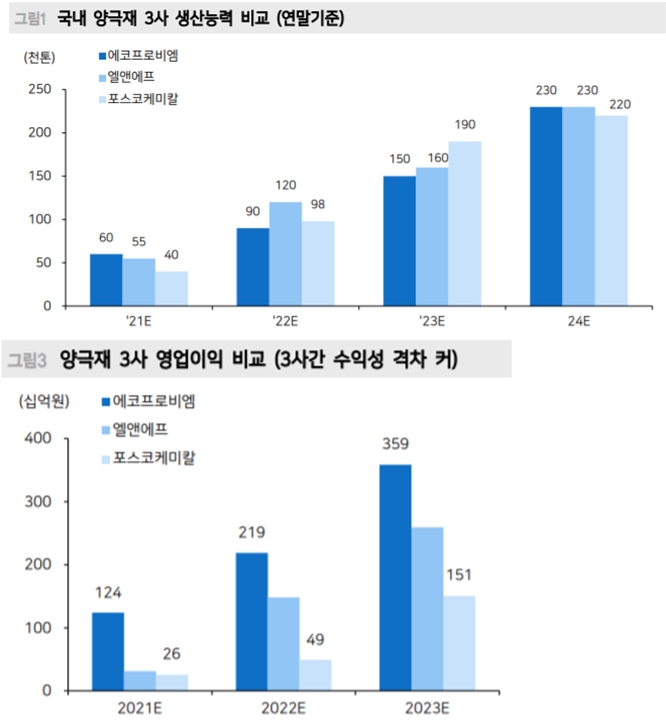

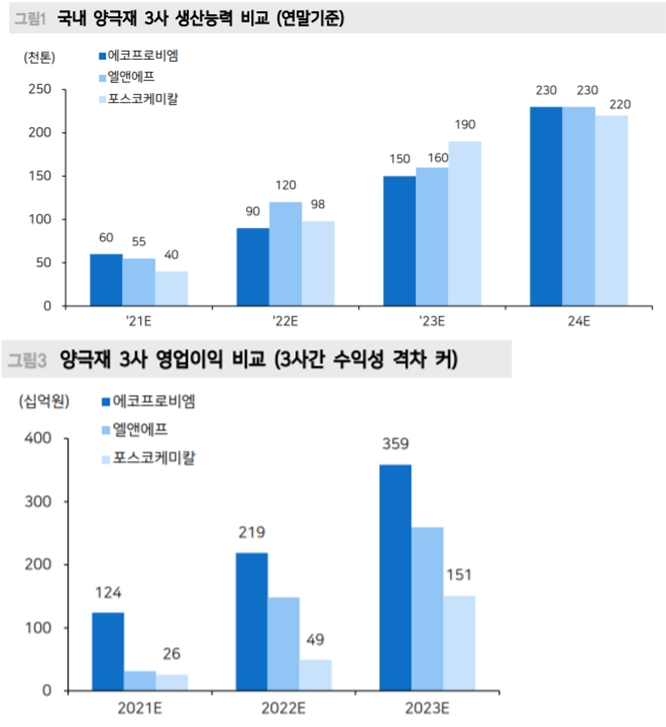

에코프로비엠은 올해부터 2023년 까지 양극재를 통한 영업이익 1240억 원, 2190억 원, 3590억 원을 기록해 경재업체와의 격차를 더 넓힐 것으로 보인다.

에코프로비엠, 포스코케미칼, 엘앤에프 등 양극재 주요 생산업체가 양극재 생산 능력에서 큰 차이가 없다는 점을 감안하면 양극재 수직계열화가 영업이익에 큰 영향을 끼친다고 볼 수 있다.

게다가 에코프로비엠이 하반기부터 SK이노베이션에 양극재를 공급한다는 점도 기업 전망을 밝게 한다.

즉 에코프로비엠은 배터리 3사 가운데 삼성SDI와 SK이노베이션을 주요 고객사로 확보해 향후 성장이 꾸준히 이어질 것이라는 점을 보여준다.

김광진 유안타증권 연구원은 “SK이노베이션은 올해 하반기 미국 완성차 기업 포드에 배터리를 공급할 예정인데 이 배터리에는 에코프로비엠 양극재가 사용된다”며 “SK이노베이션은 포드에 6~7년 간 배터리를 공급할 것으로 알려져 에코프로비엠도 장기간에 걸친 양극재 공급을 확보했다”고 전망했다.

한편 삼성SDI와 에코프로비엠의 합작사 에코프로이엠은 신설 공장이 오는 2022년부터 가동돼 연 3만1000t 규모의 양극재를 삼성SDI에 공급할 계획이다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)