이미지 확대보기

이미지 확대보기

이에 따라 한투증권은 투자의견'매수'와 목표주가 9000원을 유지했다. 20일 종가는 7210원이었다. 대우건설 최대 주주는 KDB인베스트먼트로 지분 50.76%를 보유하고 있다.

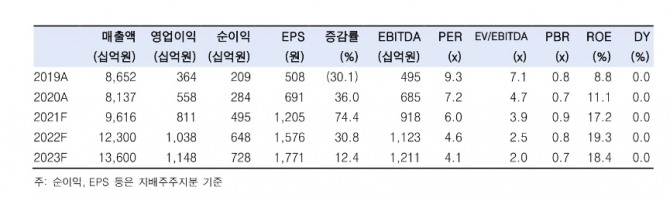

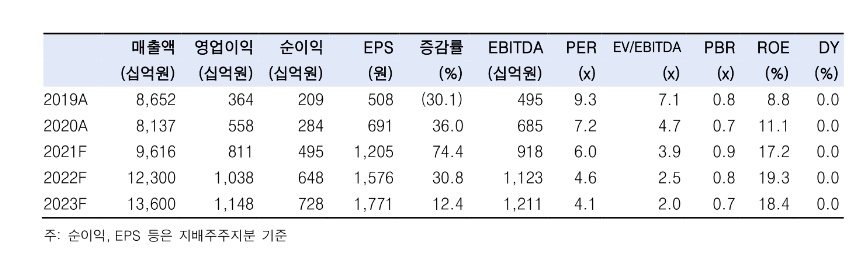

한국투자증권의 강경태 연구원은 21일 2분기 실적 프리뷰에서 대우건설이 2분기에 매출액 2조 2216억 원, 영업이익 1791억 원을 달성할 것이라며 이같이 밝혔다. 매출액과 영업이익은 각각 전년 동기에 비해 13.2%, 14.6% 증가한 것이다.

강 연구원은 매출액과 영업이익은 모두 컨센서스(증권사 전망치)와 부합한다면서 "기간별 영업이익률이 관전포인트"라고 강조했다. 강 연구원은 "전년 동기와 비교한 대우건설의 매출액에 비해 영업이익이 크게 증가할 것"이람녀서 "이는 코로나19발 공기 지연으로 해외 주요 토목, 플랜트 현장에서 반영한 추가 원가가 올해에는 발생하지 않기 때문"이라고 설명했다.

그는 1분기에 발생한 일회성 이익을 제외하고 2분기 주택 부문 매출총이익률을 14.5%로 가정(1분기 19.6%)해 보면 전분기에 비해 매출액은 크게 늘지만 영업이익은 더 큰 폭으로 감소한다고 전망했다.

강 연구원은 특히 상반기에 부진한 해외 플랜트와 토목 부문 매출은 3분기부터 전년 동기에 비해 증가세로 돌아설 것으로 내다봤다. 지난해 12월에 수주한 공사비 3조 원 규모 이라크 알 파우(Al faw) 항만공사 현장에 원가가 본격 투입되며 해외 지역 매출을 이끌 것으로 예상했다.

또 원청사인 CCS JV로부터 수주한 모잠비크 액화천연가스(LNG)에리어1(공사비 5000억 원) 프로젝트는 팔마 지역 내전 문제로 4월 말에 중단됐는데 공사 재개 시점이 불투명하기 때문에 이번 하반기 매출 반영이 어려울 것으로 그는 내다봤다. 기존 프로젝트에서 생긴 매출 공백은 신규 프로젝트로 채워 나갈 것으로 전망했다.

나이지리아 PHC 정유공장 재건 공사 등 수주 가능성이 높은 프로젝트가 하반기 발주를 앞두고 있다고 강 연구원은 전했다.

한국투자증권은 대우건설이 올해 연간으로는 매출액 9조6160억 원, 영업이익 8110억 원, 순이익 4950억 원을 달성할 것으로 전망했다.

강 연구원은 "1분기 실적 발표 이후 인수합병(M&A) 기대감에 6월까지 상승한 주가는 인수 대상자 심사 과정에서 상승폭을 모두 반납했다"면서 지금은 노이즈에 가려진 대우건설의 본래 체력에 집중할 때라고 강조했다. 27조 원 이상의 주택 수주잔고, 올해 3만5000세대 주택 공급 계획, 베트남 THT 법인의 1, 2단계 용지 공동주택 입주 매출 발생, LNG 시장 확대 등의 재료에 주목한다고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)