이미지 확대보기

이미지 확대보기

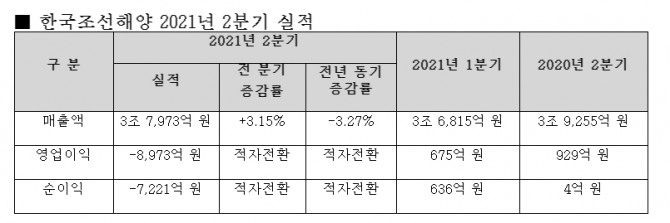

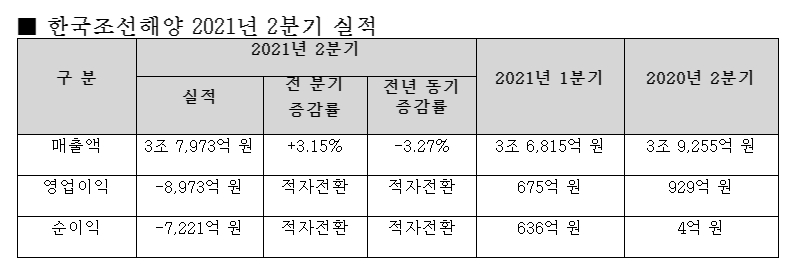

이는 강재(후판 등) 가격 상승이 한국조선해양 실적에 악영향을 끼쳤기 때문이다.

지난 1분기 대비 선박 건조 물량이 증가해 매출은 3.1% 증가했으나 영업이익과 당기순이익은 적자로 돌아섰다.

지난해 동기 대비로 보면 매출 3.2% 감소, 영업이익과 당기순이익 적자 전환이다.

업계는 한국조선해양의 어닝 쇼크는 강재 가격 상승 전망에 따른 공사손실충당금 8960억 원 선반영 때문이라고 풀이한다.

이에 더해 해양 부문의 매출 감소와 고정비 부담 증가, 신종 코로나바이러스 감염증(코로나19)에 따른 플랜트 부문의 공정 지연 등도 실적악화를 부채질했다.

한국조선해양 관계자는 “강재가격 급등 전망에 따라 예측 가능한 손실액을 반영해 적자 규모가 커졌다”며 “원자재 가격 인상이 선가 상승으로 이어지고 꾸준한 수주잔량을 바탕으로 수익성 중심의 영업 전략을 펼치고 있어 하반기부터 실적이 본격 개선될 것”이라고 강조했다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)