이미지 확대보기

이미지 확대보기

이번 실적공개는 일부 눈살을 찌푸리게 하는 기록을 남길 가능성이 그 어느 때보다 크다. 그러나 회계 관행의 기이함을 통해 회사가 원래 매수한 가격보다 높은 가격으로 보유분의 일부를 매도하는 경우 큰 이익을 동시에 기록할 가능성도 있다. RG 어소시에이츠(RG Associates)의 설립자이자 회계 분석가인 잭 시에시엘스키(Jack Ciesielski)는 “2분기 가격 변동성으로 인한 영향이 있을 것”이라고 전망했다.

테슬라에 대해 아웃퍼폼(outperform) 등급(‘중립’보다는 강하지만 ‘매수’나 ‘강력매수’보다는 약한 매수의견) 부여한 웨드부시 증권(Wedbush Securities) 애널리스트 댄 아이브스(Dan Ives)는 “주식에 그림자를 드리운 사이드쇼 였다”고 말했다.

현재 암호화폐를 보유하고 있는 회사는 가격이 취득률 이하로 떨어지면 자산 가치를 기록하지만, 판매가 있을 때까지 이익을 인식할 수 없다. 따라서 비트코인에 대해 지불한 평균 가격이 현재 가격보다 훨씬 낮더라도 기업은 시장이 하락할 때 손상 비용을 기록해야 한다. 하지만 아이브스와 같은 대부분 분석가는 비트코인 평가절하 또는 이익의 영향에 대해 걱정하지 않는 것 같다. 대신 중국에서 테슬라의 판매 실적과 완전자율주행 소프트웨어 계획에 집중하고 있다.

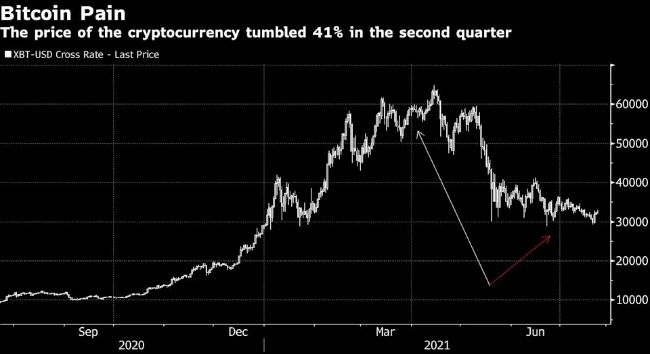

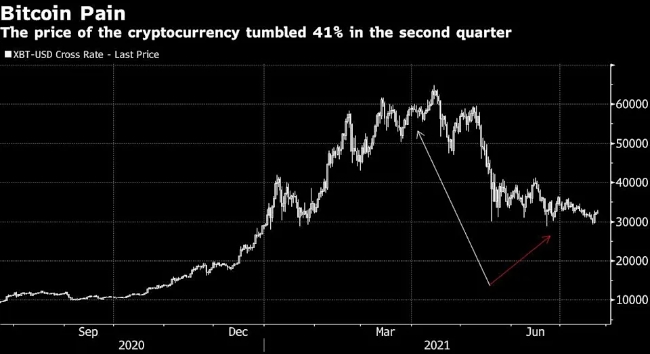

테슬라는 1분기에 토큰 판매로 1억2,800만 달러의 이익을 얻었으며, 이달 초 일론 머스크 최고경영자(CEO)는 비트코인의 유동성을 입증하려는 조치였다고 말했다. 3월 31일 현재 비트코인 가치가 13억 달러 이상인 테슬라는 같은 분기에 비트코인 보유량 중 2700만 달러를 상각했다. 캘리포니아 팔로 알토에 기반을 둔 이 회사는 6월 말 비트코인이 2만9,000달러 아래로 떨어진 후 2분기에 훨씬 더 가파른 비용에 직면할 수 있다.

테슬라와 달리 마이크로스트래티지는 비트코인을 비즈니스 중심으로 삼으면서 구매 자금을 조달하기 위해 채권을 발행하기까지 했다. 최고경영자(CEO) 마이클 세일러(Michael Saylor)가 이끄는 이 소프트웨어 회사는 5월 18일 현재 토큰에 22억5,000만 달러 이상을 지출했다. 하지만 3주도 채 되지 않아 최소 2억 8,450만 달러의 손실을 봤다. 마이크로스트래티지가 비트코인 보유량을 늘리기 위해 비공개 제안으로 5억 달러를 모금한 까닭에 토큰 가격이 더 하락한 현재 분기별 감가상각은 훨씬 더 커질 수 있다.

지난 5월 머스크는 거래를 처리하는 데 사용되는 에너지원을 비판하고 암호화폐 가격을 폭락시켜 비트코인 신봉자들에게 충격을 주었다. 그는 개인적으로 비트코인에 투자하고, 테슬라는 판매하지 않을 것이라고 말했지만, 회사는 채굴로 알려진 거래를 확인하는 프로세스가 더 재생 가능한 에너지로 구동될 때까지 토큰을 사용한 차량 결제 승인을 중단했다.

김경수 글로벌이코노믹 편집위원 ggs077@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.