최정욱 하나금융투자 연구원은 26일 KB금융에 대해 "계속된 실적 호조로 올해 연간 순이익 4조 3000억 원을 달성할 것으로 예상된다"며 투자의견 '매수'와 목표주가 7만8500원을 유지한다고 밝혔다. 연간 총영업이익은 14조 1940억 원, 세전이익 5조 9330억 원을 각각 예상했다.

최 연구원은 최근 주가 약세로 PBR(주가순자산비율)이 0.45배까지 낮아져 가격 매력 또한 부각되고 있는 상황이라고 평가했다. KB금융의 PBR은 2019년 0.50배, 2020년 0.41배, 2021년 0.45배로 하나금융투자는 추정했다.

KB금융 주가는 지난주 마지막 거래일인 23일 5만2200원이었다. 주가는 실적 발표 당일 2.27%에 이어 이날도 0.77% 상승했다.

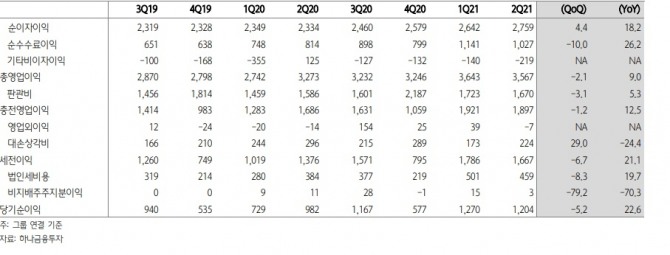

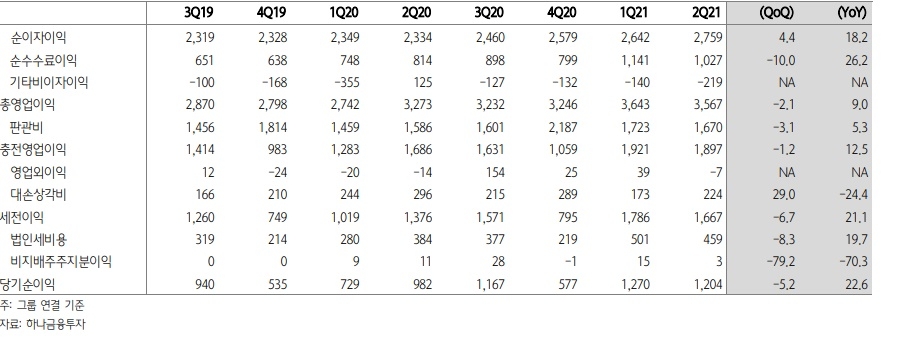

KB금융은 앞서 지난 22일 상반기 실적 발표에서 2분기 당기순이익 1조 2043억 원, 상반기 전체 당기순이익 2조 4743억 원을 달성했다고 발표했다.

이미지 확대보기

이미지 확대보기

이에 대해 최 연구원은 "2분기 순익은 전분기에 비해 5.2% 감소하고 전년 동기 대비 22.6% 증가한 것으로 우리 예상치에 정확히 부합한다"면서 "2분기에도 나름 양호한 실적을 시현했지만 1분기 중 대폭적인 서프라이즈를 기록하면서 시장 눈높이가 너무 높아졌기 때문에 다른 은행에 비해 실적 개선 폭이 약해보이는 점은 다소 아쉬운 요인"이라고 평가했다.

최 연구원은 "NIM(순이자마진) 정체에도 순이자이익 증가세가 지속됐으며,) 그룹 수수료이익도 1분기보다는 다소 감소했지만 1조 원대를 기록하는 등 전년 동기 대비로는 26.2%나 증가했고, 손보 희망퇴직비용 290억원 등을 제외시 판관비율도 잘 관리되고 있는 것으로 판단되며 2분기 그룹 대손비용 또한 2240억원으로 낮은 수준에서 크게 벗어나고 있지 않은 것으로 추정된다"고 밝혔다.

그는 그러나 예대율 규제 완화에 따른 긍정적 영향 축소가 예정되어 있는데다 금리민감도가 느리다는 점은 금리 상승시 마진 반등 속도가 더딜 수 있다는 점에서 약점으로 인식될 가능성도 있다며 장기금리 방향성 회복돼야 다른 은행과 견준 반등 탄력이 강해질 수 있다고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.