이미지 확대보기

이미지 확대보기

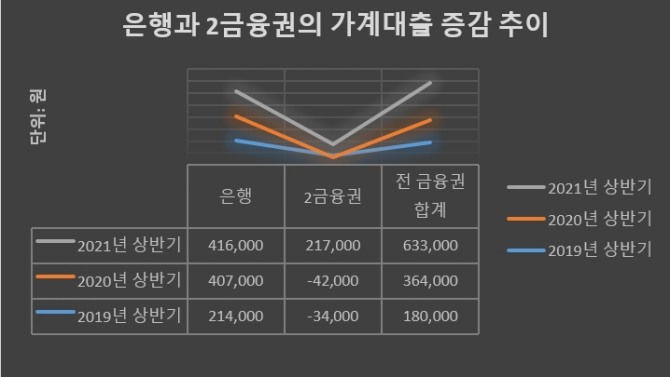

30일 금융권에 따르면 올해 상반기 제2금융권 가계대출은 21조7000억원 증가했다. 지난해 상반기 2금융권 가계대출이 지난해 말에 비해 4조2000억원 줄었다는 점을 감안하면 전례 없는 수준으로 가계대출 규모가 폭증한 것이다.

금융권에서는 2금융권 가계부채 폭증의 원인을 은행권 가계대출 규제의 풍선효과로 보고 있다. 당국이 신용대출을 중심으로 은행권 대출 문을 좁히면서 갈 곳 잃은 대출 수요가 상대적으로 규제가 느슨한 2금융권으로 몰렸다는 것이다.

실제 올해 상반기 은행권 가계대출은 코로나19 사태가 시작됐던 지난해 같은 기간(40조7000억원)과 비슷한 41조6000억원 증가하는 데 그쳤다. 연초부터 연 5~6%대 가계부채 증가율을 목표로 삼은 당국의 적극적인 가계부채 관리가 이루어진 덕분이다.

2금융권이 규제차익을 보고 있다는 지적이 나오면서, 당국은 2금융권 관계자들을 만나 가계대출 관리 강화를 요구한 상황이다. 최고금리 인하란 악재를 만난 가운데 대출 규모를 늘리며 실적 가속도를 붙여 왔던 업계는 당황한 기색이다.

이달 초부터 법정 최고금리가 연 24%에서 20%로 인하된 것도 2금융권에는 부담이다. 대출 수익이 줄어들 수밖에 없고, 저신용자 대출 부식을 감당하기 위한 충당금도 더 쌓아놔야 하기 때문이다.

다행히 기업금융 분야는 숨통이 트이면서 활로를 모색할 수 있다는 기대도 나온다. 지난 27일부터 상호저축은행법 개정안이 시행되면서 개인사업자와 기업에 대한 대출 한도가 20% 늘어났다.

업계도 규제완화를 환영하고는 있지만, 코로나19로 자영업자나 중소기업 등 기업대출 고객의 리스크가 커진 상황이 한계로 꼽힌다. 가계대출에 집중하던 업계가 정반대의 규제 환경을 맞으면서 혼란을 겪고 있다.

한 2금융권 관계자는 "당국 눈치에 가계대출 규모를 더 늘리기는 어렵고, 핀테크나 인터넷은행과의 적극적 제휴를 통해 새로운 기회를 찾아가야 하는 상황"이라며 "다만 급전이 필요한 저신용자들이 제도권 밖으로 벗어날 가능성이 높아져 우려된다"고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)