미래에셋증권의 이재광 연구원은 지난달 30일 내놓은 풍산에 대한 기업 분석 보고서에서 "구리 가격 상승 영향으로 사상 최대 분기 실적을 기록했다"고 평가했다.

이 연구원은 높아진 구리가격 레벨을 반영해 목표가격을 5만 원으로 상향 조정하고 투자의견 '매수'를 유지한다고 밝혔다.

보고서 작성전인 29일 종가는 4만50원ㅇ으로 1.39% 올랐으나 지난달 마지막 거래일인 30일에는 3.75% 빠진 3만8550원을 기록했다.

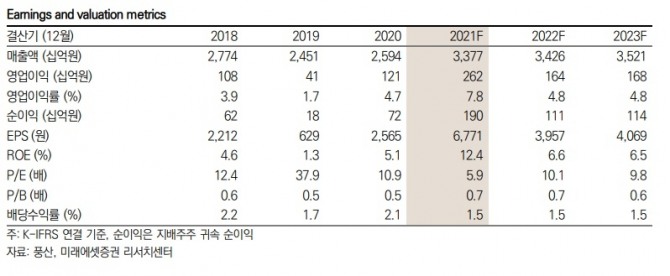

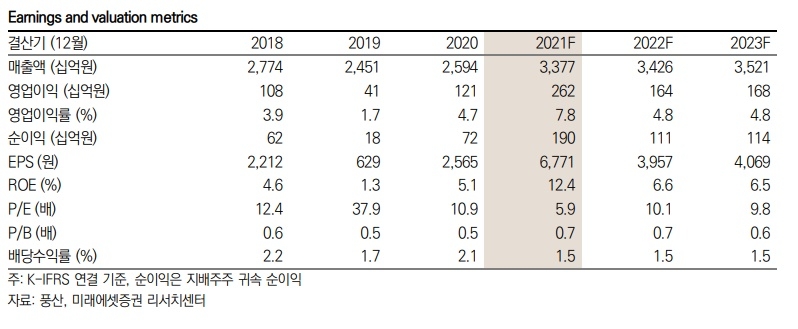

이 연구원은 풍산이 올해 매출액 3조 3770억 원, 영업이익 2620억 원, 영업이익률 7.8%를 달성할 것으로 전망했다. 지난해에는 매출액 2조5940억 원, 영업이익 1210억 원, 영업이익률 4.7%를 기록했다. 순이익은 지난해 720억 원에서 올해는 1900억 원에 이를 것으로 이 연구원은 내다봤다.

이미지 확대보기

이미지 확대보기

그는 2분기 실적 리뷰에서 풍산이 구리 가격 상승 영향으로 사상 최대 분기 실적 기록했다고 호평했다.

2분기 영업이익은 1065억 원으로 전년 동기에 비해 406.8% 증가했고 전분기에 비해서는 70.6% 증가했다. 영업이익률은 11.5%를 기록했다.

구리 가격 상승으로 신동부문 메탈게인 390억 원이 발생(본사 290억 원, PMX 100억 원)했으며 방산 수출 증가로 매출이 전년 동기 대비 9.8% 증가했다고 평가했다.

이 연구원은 향후 구리 가격은 백신 접종 확대에 따른 경제활동 재개, 완화적 통화정책 지속, 남미의 정광 생산 회복 지연 등의 요인으로 상승할 것으로 전망했다.

그는 중국 정부의 전략재고 방출, 변이 확산에 따른 코로나 사태 장기화, 중국 기업 부채리스크 등이 하락요인으로 작용할 리스크 역시 상존한다고 설명했다.

이 연구원은 "구리가격은 상승과 하락 요인이 복합으로 작용하는데 당분간 현수준의 구리가격 유지는가능할 전망"이라고 밝혔다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)