송선재 하나금융투자 연구원은 3일 '9월 이후 MMS 행보에 주목'이라는 제목의 보고서에서 "만도는 지난 6월 발표한 첨단 운전자 보조 시스템(ADAS) 사업부를 만도모빌리티솔루션즈(MMS)로 분할하는 작업을 진행하고 있고 9월 1일 공식 출범할 예정"이라면서 "MMS는 자율주행 고도화, 지역과 고객 다변화, 신사업 추진 등의 3대 전략을 추진하고, 100% 자회사가 될 만도헬라와 시너지를 내기 위한 다양한 방안을 검토하고 있다"며 이같이 주장했다.

송선재 연구원은 "존속법인인 만도도 기존 샤시 역량을 기반으로 EV솔루션으로 확장하면서 기업가치를 높인다는 목표"라면서 "현재 11개 업체로부터 수주를 확보했다"고 덧붙였다. 6월 말 기준으로 전체 수주액의 18%가 전기차 업체에서 나온 것이고 이 중 88%가 전동화 부품군에 대한 수주라고 그는 부연했다.

이미지 확대보기

이미지 확대보기

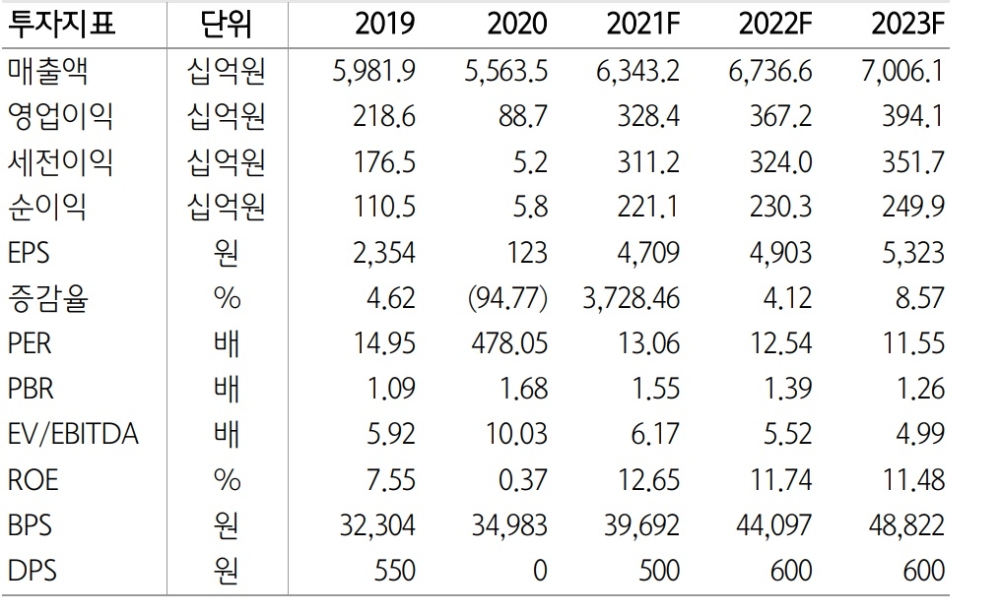

송 연구원은 올해 만도의 매출과 영업이익, 순이익을 각각 6조 3432억 원, 3284억 원, 2211억 원으로 예상했다. 만도는 지난해 매출액 5조 5635억 원, 영업이익 887억 원, 순이익 58억 원을 기록했다. 송 연구원 예측대로라면 만도는 올해 매출액은 소폭 증가하는 데 반해 영업이익은 3.4배 이상, 순이익은 38배 증가한다.

송 연구원은 2분기 실적 리뷰에서 만도의 2분기 실적은 당초 우려보다 양호했다고 평가했다. 만도의 2분기 매출액은 전년 동기대비 47% 늘어난 1조4880억 원, 영업이익은 767억 원으로 흑자전환했다.

송 연구원은 "매출액은 전년 동기의 낮은 기저와 북미 전기차 업체의 생산증가에 힘입어 대부분의 지역에서 증가했지만, 차량용 반도체 공급부족에 따른 고객사들의 생산차질로 기대보다는 적었다"고 평가했다.

이미지 확대보기

이미지 확대보기

송 연구원은 영업이익률은 5.2%로 예상보다 좋았는데, 생산성 향상 노력과 2분기 초 인수 완료한 만도헬라의 기여로 수익성이 개선된 영향 때문이라고 덧붙였다.

그는 만도의 2분기 중 신규수주가 3조 9000억 원, 상반기 누적 수주가 6조 2000억 원을 기록한 것으로 평가했다. 송 연구원은 이는 연간 수주목표의 82%를 달성한 것이라면서 2분기 신규수주 중 현대차그룹 이외의 비중이 65%로 고객다변화가 진행 중이고, 전동화 부품의 비중도 56%로 높아졌다고 분석했다.

송 연구원은 세전이익 1022억 원에 대해 영업외 일회성 손익으로 해외 스타트업에 대한 평가손익(평가이익 402억원, 손상차손 42억원 등 순평가손익 360억원)이 추가됐기 때문이라고 설명했다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.