이미지 확대보기

이미지 확대보기

공손충은 미래에 발생하는 손실을 미리 충당금 형태로 실적에 반영하는 회계 기입 방식이다.

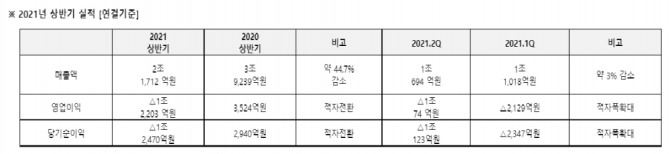

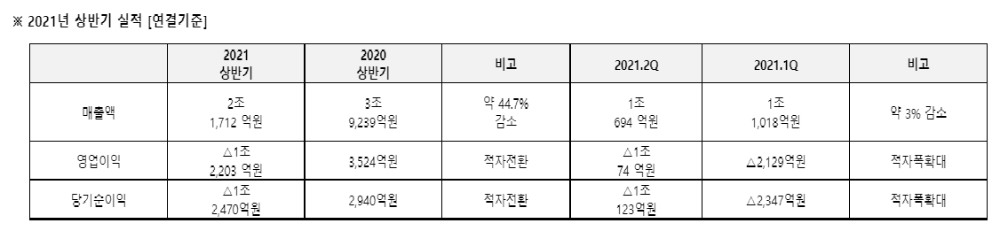

이는 지난해 같은 기간 매출액 3조9239억 원과 비교해 약 44.7% 감소한 것이다. 이에 따라 영업이익과 당기순이익은 모두 적자로 돌아섰다.

대우조선해양 측은 최근 2~3년 간 저조한 수주에 따른 매출 급감, 건조중인 제품의 고정비 부담 증가, 강재를 포함한 자재 가격 급등으로 약 8000억 원의 공손충을 반영해 상반기 실적이 악화됐다고 밝혔다. 이와 함께 각종 클레임 청구 등 분쟁으로 발생한 약 3000억 원 대 충당금도 반영해 실적이 더 악화됐다.

대우조선해양 관계자는 “앞으로 발생할 지도 모를 다양한 위험에 충당금을 설정했다”며 “신규 수주 확대, 원가 절감, 생산성 향상 등으로 향후 수익성을 개선하는 데 최선을 다하겠다”고 말했다.

한편 대우조선해양은 최근 조선 시황 반등으로 현재까지 올해 수주 목표 77억 달러의 82.2%인 63억3000만 달러를 달성했다. 이는 지난해 같은 기간 수주액 15억3000만 달러와 비교해 4배 이상 늘어난 실적이다.

또 수주잔량(남은 수주 물량)은 216억 달러로 충분한 상황이다. 이 수치는 조선소를 앞으로 2년 이상 안정성 있게 운영할 수 있는 조업 물량이다.

특히 하반기에는 카타르 프로젝트와 같은 대형 액화천연가스(LNG)운반선 프로젝트 발주가 예상돼 수주 목표 초과 달성도 기대되는 상황이다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com