이미지 확대보기

이미지 확대보기

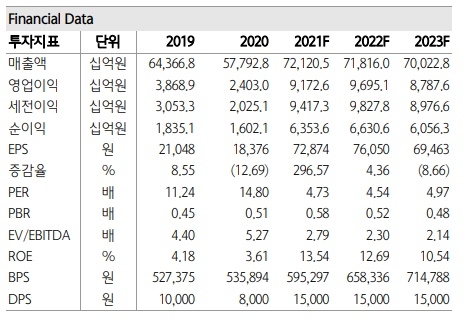

하나금투 박성봉 연구원은 28일 포스코 실적 프리뷰 보고서에서 포스코에는 3분기에도 스프레드 확대로 큰 폭의 영업실적 개선될 전망이라며 이같이 밝혔다.

하나금투는 3분기 포스코의 별도 매출액과 영업이익을 각각 10조 8000억 원과 2조 2000억 원으로 예상했. 이는 전년 동기에 비해 각각 64.8%, 734.3% 늘어난 것이다. 직전분기와 비교해서는 각각 16.9%, 35.9% 증가하는 것이다.

박성봉 연구원은 "7월까지 높은 수준의 철광석 가격 영향으로 포스코의 3분기 원재료 투입단가가 t당 8만 원 오를 것으로 예상되지만 조선용 후판을 비롯한 주요 판재류 제품의 공격적인 가격 인상 정책이 수용되면서 탄소강 ASP가 t당 14만 4000원 오르면서 당초 예상보다 큰 폭의 스프레드 확대가 기대된다"고 설명했다.박 연구원은 또 전세계 철강수요 호조로 판매량 전년 대비 0.1% 증가한 890만t에 이르러 영업이익 시장 컨센서스인 1조 9000억 원을 웃돌 것으로 예상했다.

그는 또 최근 중국의 철광석 수입가격이 t당 110 달러 수준까지 하락했지만 원료탄가격이 최근 1개월만에 두 배 가까이 급등한 상황으로 시장에서 우려하는 판가 인하 가능성은 제한적이라 판단했다.박 연구원은 연말로 갈수록 중국의 감산 강도는 더욱 확대될 전망이라면서 최근 헝다그룹 리스크가 부각되며 건설용 제품 중심의 중국 철강 수요 둔화가 우려되나 이를 상회하는 공급 축소로 중국의 타이트한 철강 수급은 지속될 것이라고 분석했다.

박 연구원은 "사상 최고치 분기 실적 경신이 지속되고 있고 타이트한 중국 철강 수급 또한 지속될 전망으로 포스코의 수익성 개선 요인으로 작용할 전망"이라면서 "그럼에도 포스코의 현재 주가는 주가자산비율(PBR)이 0.6배로 올해 예상되는 자기자본이익률(ROE) 13.5% 감안 시, 크게 저평가됐다고 판단된다"고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)