이미지 확대보기

이미지 확대보기

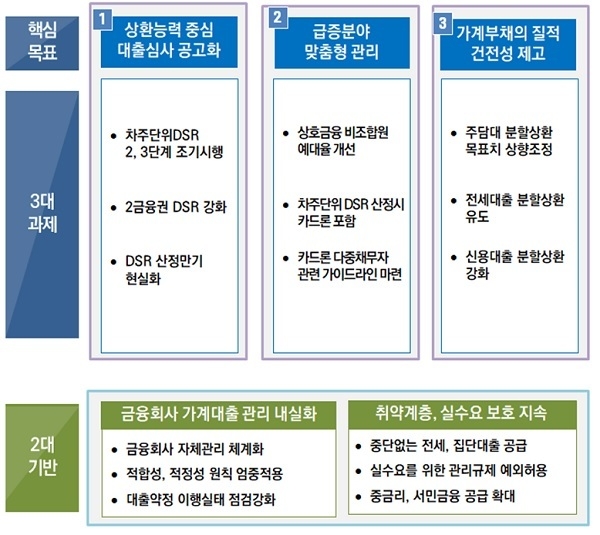

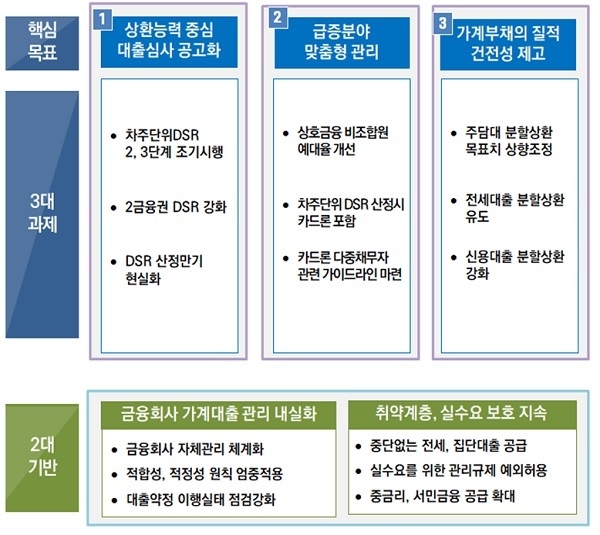

26일 금융당국이 내놓은 가계부채 대책의 핵심은 '갚을 수 있는 범위 내에서 빌리고, 나누어 갚는다'는 대출 관행의 조기 정착이다. 금융위는 이를 위해 2023년까지 단계적 확대 예정이던 DSR 규제 대상도 빠르게 늘리기로 했다. 애당초 당국은 2022년 7월부터 총 대출액이 2억 원, 2023년 7월부터 총 대출액이 1억 원이 넘는 차주에게 DSR 규제를 도입하기로 했다. 하지만 이번 조치로 시기가 6개월, 1년씩 앞당겨져 내년 1월과 7월부터 적용한다. 만약 DSR 40% 규제가 적용되면 원리금이 연 소득 40%를 초과해선 대출을 받을 수 없다. 예를 들어 연봉이 1억 원이라면 연간 원리금 총액이 4000만 원을 넘지 않는 범위내에서만 대출이 가능하다.

'대출 풍선효과'가 일어나는 제1금융권의 DSR 규제도 내년 1월부터 강화된다. 제2금융권의 차주 단위 DSR도 60%에서 50%로 하향 조정했다. 각 금융사 별 DSR은 상호(160%→110%), 저축은행(90%→65%), 캐피탈(90%→65%), 보험(70%→50%), 카드(60%→50%) 등이다. 최근 증가세가 높은 권역의 규제비율은 강화된다.

반면,당국은 장례·결혼 등의 사유에 대해선 신용대출 한도를 예외적으로 완화하는 방안도 함께 내놨다. 결혼이나 장례, 수술 등 실수요 사유가 인정되면 일정 기간 동안 한도 초과를 열어주겠다는 취지다. 서민과 취약계층에 대한 중금리·서민금융 공급 역시 확대해나가기로 했다.

이번 방안의 차질 없는 시행을 위해 내달부터 금융위·금감원·금융권 합동 '가계부채 관리 TF'도 구성 운영된다. 해당 과제는 행정지도로 우선 시행하고, 이후 관련 규정 개정을 통해 제도화 된다.

금융위 관계자는 "가계부채 증가세를 코로나19 이전 수준으로 단계적으로 정상화시키는 것이 목표다. 내년에는 가계부채 증가율을 '4~5%대'의 안정화 된 수준에서 관리되도록 노력할 것이다"며 "다만 내년도 실물경제 흐름, 자산시장 변화, 금융시장 동향 등을 보면서 관리 목표를 미세조정 하는 등 유연하게 대응해나가겠다"고 강조했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com