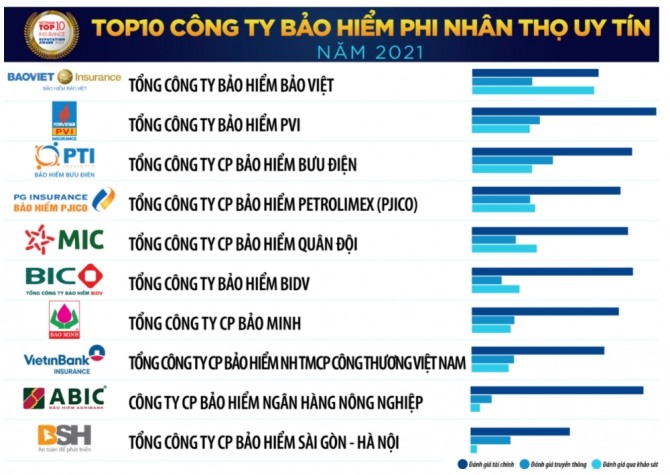

이미지 확대보기

이미지 확대보기

28일(현지시간)베트남 현지매체 VietnamBiz등에 따르면 코로나19로 많은 산업이 타격을 입은 가운데 보험산업은 연초부터 두 자릿수 성장률을 유지한 몇 안 되는 산업 중 하나다.

■ 코로나19 악재 속에서도 나홀로 눈부신 성장

8월 말까지 보험 시장의 총 자산은 작년 동기 대비 22.1% 증가한 643조 5880억동에 달한 것으로 추산된다. 그 중 손해보험 기업의 총 자산은 102조 2220억동, 생명보험 기업은 541조 3660억동이다.

마찬가지로 총 보험료 수익도 같은 기간 동안 거의 17% 증가한 133조 400억동에 도달했으며, 손해보험료 38조 920억동과 생명보험료 94조 9480억동이 포함된다.

보험금 지급액은 34조 3980억동으로 2020년 같은 기간보다 거의 13% 증가했지만 증가폭은 보험료에 비해 낮다. 이 중 손해보험기업의 지급액은 40%를 차지하고 나머지의 60%는 생명보험이다.

보험 시장 개발과 관련하여 재무부는 코로나19 확산세가 꺾이지 않는 상황에서 기업과 사람들의 최대 권리와 이익을 보장하기 위해 보험 사업의 활동을 면밀히 모니터링할 것이라고 말했다.

최근 재무부는 2023년부터 시행될 예정인 보험업법 개정안 초안을 정부에 제출한 것으로 알려졌다.

이에 따라 최종 개정안 초안은 보험 회사가 보다 자율적으로 업무를 수행할 수 있도록 규제 기관이 이전과 같이 보험 회사의 운영에 있어 기술적인 측면에서 너무 깊이 개입하지 않을 계획이다. 대신 규제 기관은 관리및 감시에 우선 순위를 두고, 보험 시장의 투명성과 건전한 발전을 촉진한다는 역할을 수행할 것으로 예상된다.

이 개정안 초안은 여러 가지의 새로운 조항을 추가하고 실제 적용 시 혼동을 피하기 위해 일부 기존 규정을 수정하는 동시에 자본 안정비율과 보험 회사의 정보 공개에 대한 엄격한 요구 사항을 명시한다.

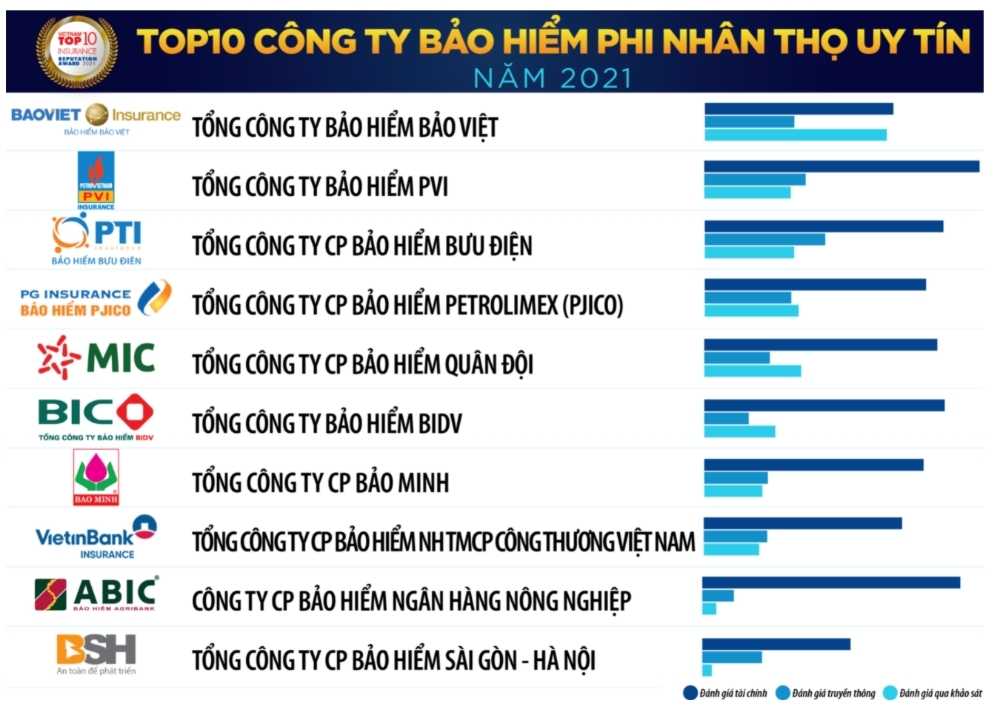

이미지 확대보기

이미지 확대보기

■ 2023년 보험업법 개정, '금과 부동산에 투자금지'

특히, 보험 현금 흐름이 올바른 목적으로 경제활동에 다시 투자되도록 보장하기 위해 규제기관은 보험 회사가 투자할 수 있는 영역을 지정한다. 이 중 부동산 투자활동은 더 이상 보험업이 투자할 수 있는 분야로 분류되지 않게 된다.

구체적으로 보험사가 투자할 수 없는 분야에는 증권, 부동산 투자, 기타 사업에 대한 자본기여 등이 있다. 또한, 보험회사는 신용 기관법에 따른 대출과 정부의 지침에 따라 다른 보험 회사에 대한 담보대출을 제외하고는 대출 제공이 불가능하다.

이 외에도 보험사는 증권법에 따라 귀금속 및 회원 펀드에 투자할 수 없다. 보험 사업 활동을 제외하고는 무형 고정 자산에 대한 투자가 금지되고 보험 계약, 재보험 계약에서 발생하는 위험을 방지할 목적으로 상장된 파생 상품을 제외하고는 파생 상품에 대한 투자가 허용되지 않는다.

SSI리서치의 평가 보고서에 따르면 전문가들은 이번 개정안이 보험산업의 장기적 발전을 위한 긍정적인 조치라고 보고 있다.

자본 관리 모델의 변경으로 인해 특정 보험사에서 자본을 조달해야 하는 압력이 높아질 수 있다. 그러나 이러한 규정은 5년의 전환 기간이 있어 법적 프레임워크와 실제 시행 사이에 완충 기간을 제공함으로써 보험산업의 단기 및 중기 전망에 급격한 변화를 일으키지 않을 것으로 전망된다.

응웬 티 홍 행 글로벌이코노믹 베트남 통신원

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[홍콩 ELS] 은행 “자율배상” VS 투자자 “차등배상 철회” 청원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240416123058052178385735ff1211216236.jpg)