![지난 2019년 12월 18일 은성수 금융위원장이 서울 중구 웨스틴조선호텔에서 열린 오픈뱅킹 서비스 출범식에 참석해 축사를 하고 있다. [사진=금융위원회]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20211112170805077339d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

반면, 출시 전부터 기대 모은 '혁신' 서비스나 '고객 혜택' 면에선 '낙제점'을 받았다. 오픈뱅킹은 출시 2년이 지났어도 대표기능이 계좌조회나 송금 에 머물 쁀 ‘허울 뿐인 혁신’이란 평가다.

오픈 뱅킹이란 은행, 저축은행, 증권사, 핀테크 등의 앱 하나로 모든 본인 명의의 계좌를 조회하고 자금을 이체할 수 있는 서비스다. 출시 초기부터 치열한 고객 선점 경쟁이 펼쳐졌으며, 금융사 간 무한 경쟁을 통해 혁신적인 금융 서비스가 탄생할 것으로 기대를 모았다.

은성수 전 금융위원장은 오픈뱅킹 출범식에서 “오픈뱅킹은 금융사 간 벽을 허물고 경쟁적 협력을 유도할 것”이라며 “모든 금융권이 개방형 혁신에 참여하는 오픈 파이낸스가 궁극적인 금융의 미래 모습이다”라고 강조하기도 했다.

◆허울 뿐인 혁신, “계좌조회, 송금 말고는 아무것도 못 해”

막상 뚜꺼을 연 오픈뱅킹의 모습은 일반적인 기대와 달랐다. 특히, 출시 전부터 기대를 모은 '혁신 서비스' 부문에서 발전이 없다는 것이다.

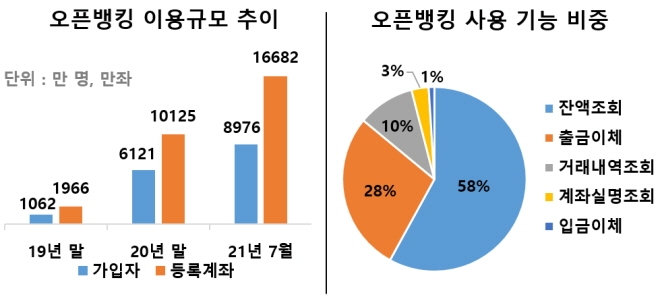

![오픈뱅킹 이용규모 및 사용 기능 비중 [자료=금융위원회, 금융결제원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20211112170749022359d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

지난해 금융결제원 조사 결과, 오픈뱅킹 이용자가 가장 많이 사용하는 기능은 ‘잔액조회(59%)’인 것으로 나타났다. 이어 ‘출금이체(28%)’, ‘거래내역 조회(10%)’, ‘계좌실명조회(3%)’, ‘입금이체(1%)’ 등이 뒤를 이었다.

이와 관련, 시중은행 관계자는 “사실상 오픈뱅킹의 범주 내에서 제공할 수 있는 서비스는 이체, 조회 등에 한정됐다”며 “서비스를 제공할 수 있는 범위가 명확해 새로운 상품이나 서비스 탑재가 어렵다”고 설명했다.

실제, 금융결제원의 오픈뱅킹 '이용약관'을 살펴보면 오픈뱅킹의 제공업무 및 이용방식에 대해 출·입금의 ‘이체업무’와 잔액조회, 계좌실명조회, 수취조회 등이 포함된 ‘조회업무’ 두 가지만 규정하고 있다. 새로운 서비스가 나올 수 없는 구조인 것.

한 시중은행 고객 A씨는 “주로 이용하던 은행이 한 곳 이다 보니 오픈뱅킹의 큰 장점은 못 느꼈다”며 “몇천원만 남은 다른 은행 계좌에서 쉽게 돈을 빼올 수 있어 편리하지만 그것 말고 특별하거나 별다른 기능이 없어 실망했다”고 평했다.

또한 오픈뱅킹 시행과 함께 이뤄진 건 당 수수료 인하로 은행의 전자금융 수수료 수익 역시 줄었다. 고객 이동이 보다 수월해진 만큼 '울며 겨자 먹기' 식 마케팅도 늘었다. 각 금융사들이 오픈뱅킹을 놓고 서로 눈치만 보는 이유다.

◆변수는 마이데이터, 업권 간 벽 허무는 ‘혁신’ 기대 모아

금융권이 기대를 거는 요소는 오는 12월부터 시작되는 '마이데이터' 서비스다. 현재 마이데이터 본인가를 받은 업체는 총 45곳으로, 은행권에서는 5대 시중은행과 지방은행 3곳, IBK기업은행, SC제일은행 등이 본인가를 통과해 서비스를 준비 중이다.

마이데이터는 금융사, 핀테크 기업 등에 흩어진 모든 개인 데이터를 한 곳에 모아 관리하는 서비스다. 단순히 계좌 잔고 조회나 송금 등에 그쳤던 오픈뱅킹과는 달리 대출 잔액, 카드 이용액, 주식거래 내역, 보험료 납입 등 고객의 모든 정보를 한꺼번에 관리할 수 있다.

마이데이터를 '오픈뱅킹과 연계'하면 모든 금융 자산에 대한 종합적인 관리가 가능해진다. 하나의 앱을 통해 흩어진 내 자산을 관리하고, 사업자는 고객의 성향이나 소비패턴 등의 데이터를 종합 분석해 초(超)개인화된 맞춤형 상품과 서비스를 추천할 수 있게 된다.

예를 들어 현재 대출 중인 상품을 분석해 더 낮은 금리의 대출 상품으로 갈아타거나, 가입 중인 보험을 고객에게 맞게 '맞춤형'으로 재 설계할 수 있게 된 것이다. 이 과정에서 금융이력이 부족한 ‘씬파일러(금융이력부족자)’ 등이 비금융 데이터를 통해 적정한 금융 서비스를 이용할 수 있게 되며, 금융 상품과 서비스 경쟁력이 제고될 것으로 전망된다.

시중은행 관계자는 “오픈뱅킹이 '자금을 주고 받는 개념'이라면 마이데이터는 '정보를 주고받으며 이를 활용할 여지'를 주는 것”이라며 “은행 업무 범주에서 벗어나 다양한 서비스를 고객에 제공할 수 있게 됐다”며 기대감을 보였다.

또 다른 시중은행 관계자는 “그동안 금융 지주 차원에서 비은행 역량을 비약적으로 향상 시켰지만, 업권 간 장벽에 막혀 시너지를 내기 어려웠다”며 “마이데이터가 도입되면 데이터를 바탕으로 고객의 일상 전반을 아우르는 다양한 '생활 금융서비스'를 선보이게 될 것이다”고 강조했다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)