;)

;)

기업 AI 도입률 10% 그쳐... '솔로의 역설' 재현되나

골드만삭스 "최근 반짝 성장은 서비스업 회복 탓, AI 효과 아냐"

골드만삭스 "최근 반짝 성장은 서비스업 회복 탓, AI 효과 아냐"

이미지 확대보기

이미지 확대보기

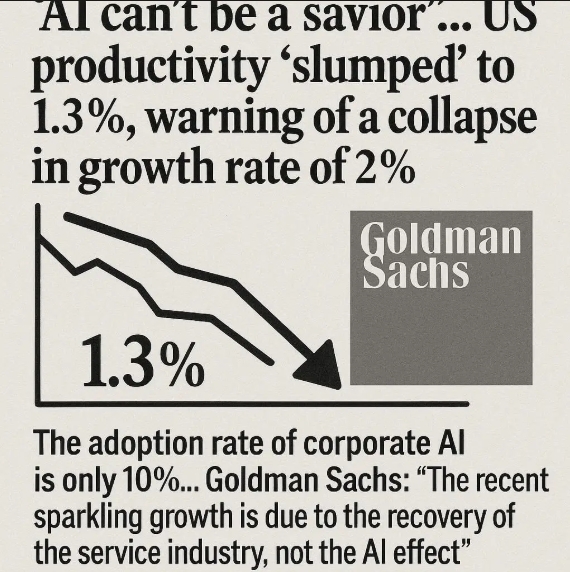

배런스는 지난 1일(현지시간) 생산성이 둔화하고 있다. AI는 구세주가 되지 못할 것이라며, 지난 2년간 미국 경제를 지탱하던 노동 생산성 증가세(연 2.2%)가 이민 감소와 고용 시장 변화로 꺾이고 있으며, 기업의 AI 채용률은 10%에 불과하다고 보도했다.

이 매체는 기술 혁신의 역사를 되짚으며 AI 혜택을 체감하기까지 시장 기대보다 훨씬 오랜 시간이 필요하고, 향후 10년간 생산성 증가율이 1.3% 수준으로 떨어지며 미국 경제 성장률이 2%를 밑돌 수 있어 인플레이션 압력과 경기 침체 위험을 높일 것이라고 경고했다.

꺼져가는 '반짝 성장'의 불씨

미국 노동 생산성은 2023년 이후 분기별 평균 2.2% 상승하며 견조한 흐름을 보였다. 특히 올해 2분기에는 3.3%라는 놀라운 성장세를 기록했다. 하지만 전문가들은 이러한 성장이 AI 기술 덕분이 아니라고 선을 그었다.

골드만삭스 리서치의 마누엘 아베카시스(Manuel Abecasis) 경제학자는 "팬데믹 이후 생산성 초과 성장은 대부분 서비스업 회복에 기인한다"고 분석했다. 식당과 같은 접객업이 배달 서비스 도입 등으로 효율을 높인 결과일 뿐, 기술 혁신에 따른 구조적 변화는 아니라는 설명이다.

문제는 그동안 생산성을 떠받치던 요인들이 사라지고 있다는 점이다. 이민자 유입에 따른 노동 공급 확대, 기업 투자 증가, 코로나19 이후 비즈니스 효율화 작업이 마무리 단계에 접어들었다. 뱅가드(Vanguard)의 애덤 쉬클링(Adam Schickling) 선임 이코노미스트는 "인구 구조 변화로 노동력 증가가 둔화하는 상황에서 미국 경제는 성장을 위해 생산성 향상에 더 의존할 수밖에 없다"고 우려했다.

AI 도입률 10%의 '냉혹한 현실'

시장은 AI가 생산성 둔화의 구원투수가 될 것으로 기대하지만, 통계 수치는 다른 이야기를 한다. 미국 인구조사국(Census Bureau)이 발표한 '기업 트렌드 및 전망 조사'에 따르면, 지난 9월 기준 상품이나 서비스 생산에 AI를 활용한 기업은 전체의 약 10%에 그쳤다. 지난해 9월 3.7%보다는 늘었지만, 여전히 미미한 수준이다.

배런스는 "기업들이 AI 선점을 위해 수천억 달러(수백조 원)를 쏟아붓고 있지만, 이 기술이 대다수 미국 기업에서 '일상적 도구'로 자리 잡기까지는 아직 멀었다"고 진단했다. ADP 등 다른 조사에서는 사용률이 더 높게 나타나기도 하지만, 실질적인 경제적 배당금을 창출하기에는 시기상조라는 평가가 지배적이다.

'생산성 역설'과 J커브의 교훈

경제학계는 과거 기술 혁신 사례를 들어 AI의 즉각적인 효과에 회의적인 시각을 보낸다. 1987년 노벨 경제학상 수상자 로버트 솔로(Robert Solow) 교수는 "컴퓨터 시대가 도래했음을 어디서든 볼 수 있지만, 생산성 통계에서만은 볼 수 없다"는 유명한 말을 남겼다. 실제로 1977년 애플 II 컴퓨터가 출시된 이후 PC가 급속히 보급됐음에도, 1989년까지 미국 생산성 증가율은 연 1.3%에 머물렀다. 생산성 급증은 1990년대 중반이 되어서야 나타났다.

스탠퍼드대학교 에릭 브린욜프슨(Erik Brynjolfsson) 교수는 이를 '생산성 J커브(Productivity J-curve)' 이론으로 설명한다. 신기술 도입 초기에는 기업이 프로세스를 재설계하고 인력을 재교육하는 과정에서 오히려 생산성이 떨어지거나 정체되다가, 시간이 흐른 뒤 급격히 상승한다는 것이다.

브린욜프슨 교수는 배런스와 인터뷰에서 "기술은 플러그만 꽂는다고 생산성을 높여주지 않는다"며 "비즈니스 프로세스를 다시 생각하고, 인력을 재교육하고, 새로운 제품을 개발하는 '재발명' 과정이 필요하며 이는 필연적으로 시간이 걸린다"고 강조했다.

성장률 1%대 추락 경고

AI 효과가 지연되는 사이 미국 경제 전망은 어두워지고 있다. 의회예산국(CBO)은 향후 10년간 연평균 생산성 증가율이 1.3%에 그칠 것으로 내다봤다. 이는 미국 경제가 2% 성장 달성에 필요한 최소 생산성 증가율인 1.4%에 못 미치는 수치다.

골드만삭스는 고령화와 이민 제한으로 노동력 증가가 국내총생산(GDP) 성장에 기여하는 비중이 향후 몇 년간 0.3%포인트에 불과할 것으로 추산했다. 이는 2019년 이후 0.8%포인트에서 급감한 것이다.

제럴드 코헨(Gerald Cohen) 케난 민간기업연구소 수석 이코노미스트는 "노동력 증가와 생산성 향상이 뒷받침되지 않으면 경기 침체 위험이 커진다"고 경고했다. 팩트셋(FactSet)이 조사한 경제학자들은 미국 경제 성장률이 2026년 1.8%, 2027년 1.9%로 떨어질 것으로 보고 있다.

韓 투자자, '속도'와 '실체' 구분해야

이번 분석은 ‘AI 거품론’과는 결이 다르다. AI 효용 자체를 부정하는 것이 아니라, 기술이 경제 지표로 바뀌는 ‘속도’에 관한 냉철한 현실 인식이다. 이는 한국 경제와 투자자에게도 중요한 통찰을 준다.

전문가들은 한국 역시 고령화로 노동 공급이 줄어드는 상황에서 AI를 유일한 돌파구로 여기지만, 미국보다 경직된 노동 시장과 규제 환경을 고려할 때, AI 도입이 실제 생산성 향상으로 이어지는 시간은 더 길어질 수 있다고 지적한다. 막연한 기대보다는 기업별 구체적인 AI 적용 청사진을 확인해야 한다는 것이다.

투자 관점에서는 ‘기대감’만으로 오르는 테마주보다는 옥석 가리기가 필요하다는 분석이 나온다. 증권가에서는 기업 현장에 AI를 도입해 실제 비용을 줄이거나 매출을 늘리는 B2B(기업 간 거래) 솔루션 기업, 혹은 이러한 과도기 투자를 실제 수익으로 연결하는 전력·데이터센터 등 인프라 기업을 눈여겨봐야 한다고 조언한다.

브린욜프슨 교수의 ‘J커브’ 이론처럼, 지금은 투자 비용은 나가지만 성과는 보이지 않는 ‘생산성 정체기’일 수 있다. 시장 전문가들은 단기 거시경제 지표 부진에 일희일비하기보다, 산업 구조가 재편되는 과정을 긴 호흡으로 바라보는 전략이 필요하다고 입을 모은다.

박정한 글로벌이코노믹 기자 park@g-enews.com